ADózási kézikönyvek

Pénzügyi instrumentumok a pénzügyi beszámolóban

Budapest, 2025

ADózási kézikönyvek

Pénzügyi instrumentumok a pénzügyi beszámolóban

Budapest, 2025

Szerző:

Dr. Siklósi Ágnes

Lektor:

Dr. Sisa Krisztina Andrea

ISBN 978-963-638-731-0

Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt.

Felelős kiadó: Sarkadi-Nagy András, a SALDO Zrt. vezérigazgatója

© A Saldo Kiadó valamennyi kiadványa szerzői jogvédelem alatt áll.

E kiadvány bármely részének sokszorosítása, bármilyen adatrendszerben való

tárolása (papír, elektronikus stb.) a kiadó előzetes írásbeli engedélye nélkül tilos!

Tartalom

1. Befektetett pénzügyi eszközök, értékpapírok 5

1.1 Fogalmak, kapcsolódó mérlegtételek, csoportosítások, alapértelmezések 5

1.2 Értékpapírok értékelése és az értékeléssel kapcsolatos számviteli elszámolások 11

1.3 Nyilvántartás és főkönyvi elszámolás 22

2.1 Az értékpapírügyletekről általában 49

2.2 Azonnali (prompt) ügylet 54

3. Valós értékelés a számviteli törvény szerint 78

3.1 A pénzügyi instrumentumok jelentősége 78

3.2 Minősítési, átsorolási szabályok 87

3.3 Valós értékelés általános szabályai 89

3.4 Valós értéken értékelt pénzügyi eszközök és kötelezettségek

3.5 Származékos ügyletek és a valós értékelés 96

3.6 Áttérés valós értékelésre 100

3.7 Visszatérés a valós értékelésről a bekerülési értékelésre 103

3.8 Esettanulmányok a valós értéken történő értékeléshez 108

4.1 Fedezeti ügyletek általános szabályai 130

4.2 Fedezeti ügylet elszámolása – Nem alkalmazzák a valós értéken történő értékelést 134

4.3 Fedezeti ügylet elszámolása – Alkalmazzák a valós értéken történő értékelést 136

4.4 Esettanulmányok a fedezeti ügyletekkel kapcsolatosan 146

1. Befektetett pénzügyi eszközök, értékpapírok

1.1 Fogalmak, kapcsolódó mérlegtételek, csoportosítások, alapértelmezések

Értékpapír a forgalomba hozatal helyének joga szerint értékpapírnak minősülő pénzügyi eszköz. (2001. évi CXX. törvény a tőkepiacról)

Az értékpapírok csoportosítása több szempont szerint is megtörténhet, mint például

alapján.

Könyvünk alapvetően a számviteli összefüggésekre fókuszál.

Az értékpapírban foglalt jog szerint:

Tulajdoni részesedést jelentő befektetés fogalma (Sztv. 3. § (6) 3.): minden olyan nyomdai úton előállított (előállíttatható) vagy dematerializált értékpapír, illetve e törvény által értékpapírnak minősített, jogot megtestesítő okirat, amelyben a kibocsátó meghatározott pénzösszeg, illetve pénzértékben meghatározott nem pénzbeli vagyoni érték tulajdonba – vagy használatbavételét elismerve arra kötelezi magát, hogy ezen értékpapír, okirat birtokosának meghatározott vagyoni és egyéb jogokat biztosít. Ide tartozik különösen: a részvény, az üzletrész, a részjegy, a vagyonjegy, a vagyoni betét, a határozatlan futamidejű befektetési alap által kibocsátott befektetési jegy, a kockázati tőkejegy, a kockázati tőkerészvény.

Megjelenési formái:

Hitelviszonyt megtestesítő értékpapír fogalma (Sztv. 3. § (6) 2.): minden olyan nyomdai úton előállított (előállíttatható) vagy dematerializált értékpapír, illetve a számviteli törvény által értékpapírnak minősített, jogot megtestesítő okirat, amelyben a kibocsátó (adós) meghatározott pénzösszeg rendelkezésére bocsátását elismerve arra kötelezi magát, hogy a pénz (kölcsön) összegét, valamint annak meghatározott módon számított kamatát vagy egyéb hozamát, és az általa esetleg vállalt egyéb szolgáltatásokat az értékpapír birtokosának (a hitelezőnek) a megjelölt időben és módon megfizeti, illetve teljesíti. Ide tartozik különösen: a kötvény, a kincstárjegy, a letéti jegy, a pénztárjegy, a célrészjegy, a takaréklevél, a jelzáloglevél, a hajóraklevél, a közraktárjegy, az árujegy, a zálogjegy, a kárpótlási jegy, a határozott idejű befektetési alap által kibocsátott befektetési jegy.

Diszkont értékpapír: olyan hitelviszonyt megtestesítő, nem kamatozó értékpapír, amelyet névérték alatt bocsátottak ki, és a lejáratkor névértéken váltanak be. (Sztv. 3. § (6) bek. 4. pontja)

A számviteli elszámolás szerint:

A számviteli besorolásnál kivételt képeznek a váltók és csekkek, mert a váltó a követelések mérlegcsoportban jelenik meg, míg a csekkek a pénzeszközök között.

Az értékpapírok mérlegben való megjelenése és az egyes tételek tartalma:

A. Befektetett eszközök

III. Befektetett pénzügyi eszközök

III. Befektetett pénzügyi eszközök

Befektetett pénzügyi eszközök között a mérlegben azokat az eszközöket (részesedés, értékpapír, adott kölcsön) kell kimutatni, amelyeket a vállalkozó azzal a céllal fektetett be más vállalkozónál, adott át más vállalkozónak, hogy ott tartós jövedelemre (osztalékra, illetve kamatra) tegyen szert, vagy befolyásolási, irányítási, ellenőrzési lehetőséget érjen el.

A befektetett pénzügyi eszközök értékhelyesbítését szintén a befektetett pénzügyi eszközök között kell a mérlegben kimutatni.

1. Tartós részesedés kapcsolt vállalkozásban

A kapcsolt vállalkozásban lévő tulajdoni részesedést jelentő, tartósan befolyásolási, irányítási, ellenőrzési lehetőséget biztosító befektetéseket kell itt kimutatni.

2. Tartósan adott kölcsön kapcsolt vállalkozásban

Itt kell kimutatni azokat a pénzkölcsönöket (ideértve a pénzügyi lízing miatti, a részletre, a halasztott fizetéssel történt értékesítés miatti követeléseket is), tartós bankbetéteket, amelyeknél a kapcsolt vállalkozás adóssal kötött szerződés szerint a pénzformában kifejezett fizetési igények teljesítése, a betét megszüntetése a tárgyévet követő üzleti évben még nem esedékes.

3. Tartós jelentős tulajdoni részesedés

Tartós jelentős tulajdoni részesedés mérlegtétel az olyan jelentős mértékű tulajdoni részesedést jelentő befektetést tartalmazza, amely nem kapcsolt vállalkozással kapcsolatos.

4. Tartósan adott kölcsön jelentős tulajdoni részesedési viszonyban álló vállalkozásban

Tartósan adott kölcsön jelentős részesedési viszonyban álló vállalkozásban mérlegtétel tartalmazza a jelentős részesedési viszonyban lévő adóssal szembeni olyan pénzkölcsönt és tartós bankbetétet, amelyeknél a fizetési igények teljesítése, a betét megszüntetése a tárgyévet követő üzleti évben még nem esedékes.

5. Egyéb tartós részesedés

Minden olyan tartós tulajdoni részesedést jelentő befektetést kell itt kimutatni, amely nem kapcsolt vállalkozással kapcsolatos.

6. Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban

Az egyéb részesedési viszonyban lévő adóssal szembeni tartós pénzkölcsönt és tartós bankbetétet kell itt kimutatni.

7. Egyéb tartósan adott kölcsön

Itt kell kimutatni a nem részesedési viszonyban lévő adóssal szembeni tartós pénzkölcsönt és tartós bankbetétet.

8. Tartós hitelviszonyt megtestesítő értékpapír

Azok a befektetési céllal beszerzett értékpapírok, amelyek lejárata, beváltása a tárgyévet követő üzleti évben még nem esedékes, és a vállalkozó azokat a tárgyévet követő üzleti évben nem szándékozik értékesíteni.

9. Befektetett pénzügyi eszközök értékhelyesbítése

Befektetett pénzügyi eszközök értékhelyesbítéseként a részesedések – bekerülési értéket meghaladó – piaci értéke és bekerülési értéke közötti különbözet mutatható ki.

10. Befektetett pénzügyi eszközök értékelési különbözete

A vállalkozások a pénzügyi instrumentumok bizonyos körére alkalmazhatják a valós értéken történő értékelést. A valós értéken történő értékelés lehetőségének alkalmazása esetén a könyv szerinti értéktől való eltéréseket az értékelési különbözet soron kell kimutatni a mérlegben.

B. Forgóeszközök

III. Értékpapírok

III. Értékpapírok

A forgóeszközök között értékpapírként a forgatási célból, átmeneti, nem tartós befektetésként vásárolt, hitelviszonyt megtestesítő értékpapírokat, illetve tulajdoni részesedést jelentő befektetéseket kell kimutatni.

1. Részesedés kapcsolt vállalkozásban

A kapcsolt vállalkozásban lévő tulajdoni részesedést jelentő, forgatási célból, általában árfolyamnyereség elérése érdekében vásárolt befektetések (részvények, üzletrészek, vagyoni betétek stb.).

2. Jelentős tulajdoni részesedés

Jelentős tulajdoni részesedés mérlegtétel jelentős részesedést jelentő, forgatási célból, különösen árfolyamnyereség elérése érdekében vásárolt befektetést tartalmazza, amely nem tartozik a kapcsolt vállalkozásban lévő részesedések közé.

3. Egyéb részesedés

Minden olyan tulajdoni részesedést jelentő, forgatási célból vásárolt befektetés, amely nem tartozik a kapcsolt vállalkozásban lévő részesedések közé.

4. Saját részvények, saját üzletrészek

A vállalkozó által visszavásárolt (megszerzett) tulajdoni részesedést jelentő saját befektetések. A visszavásárolt tulajdoni részesedést jelentő saját befektetések között kell kimutatni a vállalkozó által ellenérték (visszaváltási érték) fejében megszerzett visszaváltható részvényeket is a megszerzéstől az alaptőke kötelező leszállításának cégbírósági bejegyzéséig.

5. Forgatási célú hitelviszonyt megtestesítő értékpapírok

A forgatási célú hitelviszonyt megtestesítő értékpapírok között azokat az értékpapírokat kell kimutatni, amelyeket forgatási célból, kamatbevétel, illetve árfolyamnyereség elérése érdekében szereztek be, továbbá azokat, amelyek a tárgyévet követő üzleti évben lejárnak.

6. Értékpapírok értékelési különbözete

A valós értéken történő értékelés lehetőségének alkalmazása esetén a könyv szerinti értéktől való eltéréseket az értékelési különbözet soron kell kimutatni a mérlegben.

Megszerzéskori minősítés: dönteni kell az eszköz besorolását illetően, azaz, hogy milyen időtávra akarja a vállalkozás a befektetést megvalósítani. Ez alapján fog a befektetés megjelenni a befektetett pénzügyi eszközök vagy a forgóeszközök között. A döntés a későbbiek során felülbírálható, és az eszköz – megfelelő indokolás alapján – átsorolható a vállalkozói döntés értelmében. A későbbi átminősítés tényét és körülményeit részletezni kell a kiegészítő mellékletben.

Mérlegkészítéskori minősítés:

Fontos! A tartós részesedéssel kapcsolatosan nyilvántartott értékhelyesbítést az átsoroláskor az értékelési tartalékkal szemben meg kell szűntetni, mivel a forgatási célú részesedésekkel kapcsolatosan nem mutatható ki értékhelyesbítés.

Az értékpapír beszerzés célja

A tartós befektetések (részesedések) megszerzésének

A forgatási célú részesedések

A tartós hitelviszonyt megtestesítő értékpapírok megszerzésének

A forgatási célú hitelviszonyt megtestesítő értékpapírok

1.2 Értékpapírok értékelése és az értékeléssel kapcsolatos számviteli elszámolások

A következő táblázat az egyes bekerülési jogcímeket és az egyes bekerülési jogcímekhez tartozó bekerülési érték kategóriákat rendszerezi:

|

BEKERÜLÉSI JOGCÍMEK |

BEKERÜLÉSI ÉRTÉK |

|

– BESZERZÉS |

beszerzési érték |

|

– Egyéb állománynövekedések: |

|

|

létesítő okirat szerinti érték |

|

piaci érték |

|

piaci érték |

|

szerződés szerinti érték |

A tulajdoni részesedést jelentő befektetések (részesedések) és a hitelviszonyt megtestesítő értékpapírok bekerülési értéke

A tulajdoni részesedést jelentő befektetések (részesedések) értékpapírok bekerülési értéke a következő „séma” alapján vezethető le:

Tulajdoni részesedések:

+ Vételár (fizetett ellenérték)

+ Beszerzéshez kapcsolódóan fizetett bizományosi díj („esetleg”)

+ Vásárolt vételi opció díja („esetleg”)

= Bekerülési (beszerzési) érték

Hitelviszonyt megtestesítő érékpapírok:

+ Vételár (fizetett ellenérték)

+ Beszerzéshez kapcsolódóan fizetett bizományosi díj („esetleg”)

+ Vásárolt vételi opció díja („esetleg”)

– Vételárban elismert kamat

= Bekerülési (beszerzési) érték

(A gazdasági társaságban lévő tulajdoni részesedést jelentő befektetés bekerülési (beszerzési) értéke alapításkor, tőkeemeléskor a létesítő okiratban, annak módosításában, illetve a közgyűlési, az alapítói, a taggyűlési határozatban a jegyzett tőke fedezeteként, valamint a jegyzési, a kibocsátási érték és a névérték különbözeteként, a jegyzett tőkén felüli tőke fedezeteként meghatározott vagyoni hozzájárulás együttes értéke a ténylegesen befizetett pénzbetétnek és a rendelkezésre bocsátott nem pénzbeli betétnek megfelelő összegben.)

PÉLDA – Részesedés vásárlása

Az „Részvényvásárló” Kft. részvényvásárlásával kapcsolatban a következő információkat ismeri:

Könyveljük a részvényvásárlással kapcsolatos gazdasági eseményeket a következő variációkban!

1. variáció:

Az értékpapír beszerzés elszámolása (vételár):

T 173. Egyéb tartós részesedések – K 384. Elszámolási betétszámla 1 000

A bekerülési érték részét képező bizományosi díj elszámolása (kötelező):

T 173. Egyéb tartós részesedések – K 384. Elszámolási betétszámla 5

2.1. variáció:

Az értékpapír beszerzés elszámolása (vételár):

T 373. Egyéb részesedések – K 384. Elszámolási betétszámla 1 000

A bekerülési érték részét képező bizományosi díj elszámolása:

T 373. Egyéb részesedések – K 384. Elszámolási betétszámla 5

2.2. variáció:

Az értékpapír beszerzés elszámolása (vételár):

T 373. Egyéb részesedések – K 384. Elszámolási betétszámla 1 000

A bekerülési érték részét nem képező bizományosi díj elszámolása:

T 53. Egyéb szolgáltatás értéke – K 384. Elszámolási betétszámla 5

2.3. variáció:

Az értékpapír beszerzés elszámolása (vételár):

T 373. Egyéb részesedések – K 384. Elszámolási betétszámla 1 000

A bekerülési érték részét nem képező bizományosi díj elszámolása:

T 53. Egyéb szolgáltatás értéke – K 384. Elszámolási betétszámla 5

A bekerülési érték részét nem képező bizományosi díj elhatárolása:

T 392. Költségek, ráfordítások AIE – K 53. Egyéb szolgáltatás értéke 5

PÉLDA – Kötvényvásárlás

A „KÖTVÉNY-S” Kft. tárgyév augusztus 1-én 1 000 E Ft névértékű tartós hitelviszonyt megtestesítő értékpapírt vásárolt 104%-os árfolyamon. Az értékpapír kibocsátása tárgyév március 1-én történt, a kamatfizetés évente március 1-én esedékes, mértéke 12%/év.

Fizetett ellenérték 1 000 E Ft × 1,04 = 1 040

– Vételárban lévő kamat 1 000 E Ft × 0,12 × 5/12 = 50

Bekerülési érték 990

Az értékpapír beszerzés elszámolása:

T 18. Tartós hitelviszonyt megtestesítő értékpapír – K 384. Elszámolási betétszámla 990

T 973. Befektetett pénzügyi eszk.-ből szárm. bev., ÁNY.-ek – K 384. Elszámolási betétszámla 50

Részesedések és a hitelviszonyt megtestesítő értékapírok legjellemzőbb állománynövekedései:

Állománynövekedések

|

A részesedések legjellemzőbb állománynövekedésének jogcímei: |

A hitelviszonyt megtestesítő értékpapírok legjellemzőbb állománynövekedésének jogcímei: |

|

Részesedés, hitelviszonyt megtestesítő értékpapír vásárlás azonnali pénzügyi rendezéssel |

|

|

Részesedés, hitelviszonyt megtestesítő értékpapír vásárlás későbbi pénzügyi rendezéssel |

|

|

Gazdasági társaság alapítása, tőkeemelése során szerzett részesedés (pénzeszköz, illetve apport átadás útján) |

– |

|

Apportként átvett részesedés, hitelviszonyt megtestesítő értékpapír |

|

|

Térítés nélkül, ajándékként, hagyatékként átvett részesedés, hitelviszonyt megtestesítő értékpapír |

|

|

Átsorolás a befektetett pénzügyi eszközök közül a forgóeszközök közé, vagy fordítva (Állománynövekedést és állománycsökkenést is jelent egyidejűleg) (Tényleges vagyonnövekedést nem jelent!) |

|

|

Értékvesztés visszaírása |

|

|

Értékhelyesbítés elszámolása |

– |

Részesedések és a hitelviszony megtestesítő értékapírok legjellemzőbb állománycsökkenési:

Állománycsökkenések

|

A részesedések legjellemzőbb állománycsökkenésének jogcímei: |

A hitelviszonyt megtestesítő értékpapírok legjellemzőbb állománycsökkenésének jogcímei: |

|

Részesedés, hitelviszonyt megtestesítő értékpapír értékesítés azonnali pénzügyi rendezéssel |

|

|

Részesedés, hitelviszonyt megtestesítő értékpapír értékesítés későbbi pénzügyi rendezéssel |

|

|

– |

Beváltás |

|

Apportba adott részesedés, hitelviszonyt megtestesítő értékpapír |

|

|

Térítés nélkül átadott részesedés, hitelviszonyt megtestesítő értékpapír |

|

|

Értékvesztés elszámolása |

|

|

Értékhelyesbítés visszavezetése |

– |

A részesedések mérlegértéke a következőképpen határozható meg:

+ Bekerülési (beszerzési) érték

– Értékvesztés

+ Értékvesztés visszaírása

+/– Külföldi pénzértékre szóló részesedések fordulónapi értékelése árfolyamkülönbözete

= MÉRLEGÉRTÉK

+ Értékhelyesbítés

– Értékhelyesbítés visszavezetése

= Piaci érték

A hitelviszonyt megtestesítő értékpapírok mérlegértéke a következőképpen határozható meg:

+ Bekerülési (beszerzési) érték

– Értékvesztés

+ Értékvesztés visszaírása

+/– Külföldi pénzértékre szóló hitelviszonyt megtestesítő értékpapírok

fordulónapi értékelése miatti árfolyam-különbözetek

= MÉRLEGÉRTÉK

Megjegyzés:

A mérleg a főkönyvi kivonat alapján készül, tehát a mérlegérték az adott mérlegtételhez kapcsolódó főkönyvi számla (számlák) egyenlege (összevont egyenlege) alapján határozható meg.

Mérlegérték információforrása a főkönyvi kivonatból:

|

Megnevezés |

Kapcsolódó főkönyvi számlák, számlacsoportok |

|

A/III/1. Tartós részesedés kapcsolt vállalkozásban |

171, 1791 |

|

A/III/2. Tartósan adott kölcsön kapcsolt vállalkozásban |

191, 1951, 1991 |

|

A/III/3. Tartós jelentős tulajdoni részesedés |

172, 1792 |

|

A/III/4. Tartósan adott kölcsön jelentős tulajdoni részesedési viszonyban álló vállalkozásban |

192, 1952, 1992 |

|

A/III/5. Egyéb tartós részesedés |

173, 1793 |

|

A/III/6. Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban |

193, 1953, 1993 |

|

A/III/7. Egyéb tartósan adott kölcsön |

194, 1954, 1994 |

|

A/III/8. Tartós hitelviszonyt megtestesítő értékpapír |

18, 189 |

|

A/III/9. Befektetett pénzügyi eszközök értékhelyesbítése |

177 |

|

A/III/10. Befektetett pénzügyi eszközök értékelési különbözete |

178, 188, 198 |

A tulajdoni részesedést jelentő befektetéssel kapcsolatban (függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel) értékvesztést kell elszámolni, ha befektetés könyv szerinti értéke tartósan és jelentősen magasabb, mint a mérlegkészítéskori piaci értéke.

Amennyiben a mérlegkészítéskori piaci érték jelentősen és tartósan magasabb, mint a tulajdoni részesedést jelentő befektetés könyv szerinti értéke, a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a befektetés könyv szerinti értéke nem haladhatja meg annak eredeti beszerzési értéket.

A tulajdoni részesedést jelentő befektetés piaci értékének meghatározása során figyelembe kell venni:

a) a gazdasági társaság tartós piaci megítélését, a piaci megítélés tendenciáját, a befektetés (felhalmozott) osztalékkal csökkentett tőzsdei, tőzsdén kívüli árfolyamát, annak tartós tendenciáját,

b) a megszűnő gazdasági társaságnál a várhatóan megtérülő összeget,

c) a gazdasági társaság saját tőkéjéből a befektetésre jutó részt, külföldi pénzértékre szóló befektetés esetén, az üzleti év mérlegfordulónapjára vonatkozó választott devizaárfolyamon átszámított forintértéken.

A hitelviszonyt megtestesítő, egy évnél hosszabb lejáratú értékpapírnál (függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel) értékvesztést kell elszámolni, ha a hitelviszonyt megtestesítő értékpapír könyv szerinti értéke tartósan és jelentősen magasabb, mint a – (felhalmozott) kamatot nem tartalmazó – mérlegkészítéskori piaci értéke.

Amennyiben a mérlegkészítéskori piaci érték jelentősen és tartósan magasabb, mint a könyv szerinti értéke, a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával az értékpapír könyv szerinti értéke nem haladhatja meg a beszerzési értéket, illetve, ha a beszerzési érték magasabb a névértéknél (névérték felett vásárolt értékpapírnál), az értékvesztés visszaírásával az értékpapír könyv szerinti értéke nem haladhatja meg az adott értékpapír névértékét.

A hitelviszonyt megtestesítő, egy évnél hosszabb lejáratú értékpapír piaci értéke meghatározásakor figyelembe kell venni:

a) az értékpapír (felhalmozott) kamattal csökkentett tőzsdei, tőzsdén kívüli árfolyamát, piaci értékét, annak tartós tendenciáját,

b) az értékpapír kibocsátójának piaci megítélését, a piaci megítélés tendenciáját, azt, hogy a kibocsátó a lejáratkor, a beváltáskor a névértéket (és a felhalmozott kamatot) várhatóan megfizeti-e, illetve milyen arányban fizeti majd meg.

Értékvesztést tehát akkor kell elszámolni, ha a könyv szerinti érték meghaladja a piaci értéket (kamatozó értékpapírok esetén a felhalmozott kamattal csökkentett piaci értéket) és ez a különbözet jelentősnek minősül a számviteli politikában rögzítetteknek megfelelően. Az év végi értékelés során nemcsak a jelentőség kérdését kell vizsgálni, hanem a tartósság tényét is. Tartósnak minősül a könyv szerinti érték és a piaci érték különbözete, ha az múltbeli tények vagy jövőbeni várakozások alapján legalább egy évig fennáll. A különbözet tartósnak minősül – fennállásának időtartamától függetlenül – akkor is, ha az az értékeléskor a rendelkezésre álló információk alapján véglegesnek tekinthető.

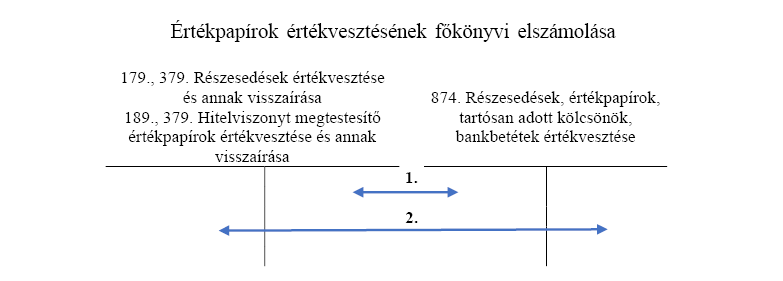

„Részesedések, értékpapírok, tartósan adott kölcsönök, bankbetétek értékvesztéseként” a pénzügyi műveletek ráfordításai között kell kimutatni a tulajdoni részesedést jelentő befektetések, a hitelviszonyt megtestesítő értékpapírok elszámolt értékvesztését, csökkentve azt a korábban leírt értékvesztések visszaírt összegével.

T 874. Részesedések, értékpapírok, tartósan adott kölcsönök, bankbetétek értékvesztése

T 179., 379. Részesedések értékvesztése és annak visszaírása

T 189., 379. Hitelviszonyt megtestesítő értékpapírok értékvesztése és annak visszaírása

A külföldi pénzértékre szóló, tulajdoni részesedést jelentő befektetésnél, illetve a hitelviszonyt megtestesítő értékpapírnál az értékvesztés összegét, az értékvesztés visszaírását devizában kell megállapítani, majd a nyilvántartási devizaárfolyamon kell azt forintra átszámítva a pénzügyi műveletek ráfordításai között, illetve a pénzügyi műveletek ráfordításait csökkentő tételként elszámolni. Ezt követően kell az egyedi árfolyamkülönbözetet meghatározni.

A hitelkockázati szempontból kockázatmentesnek minősített, valamely ország központi kormánya vagy központi (jegy) bankja által kibocsátott, illetve tőkére és hozamra vonatkozóan garantált befektetési célú, lejáratig tartott, kamatozó, illetve diszkont értékpapírok esetében az értékvesztés-elszámolást nem kell alkalmazni a bekerülési érték azon része után, amely a lejáratkor megtérül.

A törvény lehetővé teszi, hogy egyes országok központi kormányai és központi (jegy) bankjai által kibocsátott, illetve tőkére és hozamra vonatkozóan garantált, kockázatmentesnek tekinthető, lejáratig tartott kamatozó, illetve diszkont értékpapírok esetében a piaci ár ingadozások miatt ne kelljen értékvesztést elszámolni. A kockázatmentesség megítélése tekintetében a törvény a külön törvény(ek) felhatalmazása alapján kiadott, a tőkemegfelelési (fizetőképességi) mutató számításáról szóló jogszabály(ok) minősítési szempontjait veszi alapul.

A befektetett pénzügyi eszközök esetében kizárólag a részesedéseknél van lehetőség értékhelyesbítés elszámolására. Értékhelyesbítésként számolható el a mérlegkészítéskori piaci értéknek a könyv szerinti értéket meghaladó összege a saját tőke értékhelyesbítés értékelési tartalékával szemben a befektetési célú részesedések esetében.

T 177. Részesedések értékhelyesbítése – K 4171. Értékhelyesbítés értékelési tartaléka

T 4171. Értékhelyesbítés értékelési tartaléka – K 177. Részesedések értékhelyesbítése

PÉLDA – Részesedések év végi értékelése

A „RÉSZESEDÉS-ÉRTÉKELŐ” Zrt. egyéb tartós részesedései között egy 13 760 E Ft bekerülési értékű üzletrész található. Az üzletrész bekerülési árfolyama 86%. Az előző években elszámolt értékvesztés nyilvántartott összege 760 E Ft. A befektetést élvező Kft. saját tőkéjére vonatkozó adatok a következők:

jegyzett tőke 36 000 E Ft,

a) eset: saját tőke 37 800 E Ft,

b) eset: saját tőke 28 800 E Ft.

A vállalkozás él az értékhelyesbítés elszámolásának lehetőségével. A „különbözetek” minden esetben jelentősnek minősülnek, a tendencia tartós.

Részesedések könyv szerinti értéke (13 760 – 760) 13 000

Részesedések névértéke (13 760/0,86) 16 000

a) eset:

Saját tőke/Jegyzett tőke aránya (37 800/36 000 ×100) 105%

Részesedések piaci értéke (16 000 × 1,05) 16 800

Részesedés értékvesztésének visszaírása 760

Részesedések értékhelyesbítése (16 800 – 13 760) 3 040

b) eset:

Saját tőke/Jegyzett tőke aránya (28 800/36 000 ×100) 80%

Részesedések piaci értéke (16 000 × 0,8) 12 800

Részesedés további értékvesztése (13 000 – 12 800) 200

a) eset:

Értékvesztés visszaírása:

T 1793. Egyéb tartós részesedések értékvesztése és annak visszaírása

bankbetétek értékvesztése 760

Értékhelyesbítés elszámolása:

T 1773. Egyéb tartós részesedések értékhelyesbítése

b) eset:

Értékvesztés elszámolása:

T 874. Részesedések, értékpapírok, tartósan adott kölcsönök, bankbetétek értékvesztése

PÉLDA – Hitelviszonyt megtestesítő értékpapír év végi értékelésére

A „KÖTVÉNY-ÉRTÉKELŐ” Zrt. tárgyév március 1-én 1 db 100 E Ft névértékű kötvényt vásárol 140 E Ft-ért. A kötvényt tárgyévet megelőző év december 1-én bocsátották ki. A kamat 12% évente, törlesztés lejáratkor egy összegben. A kötvények felhalmozott kamatot tartalmazó piaci árfolyama a mérlegkészítéshez legközelebbi információk (tárgyévet követő év február 1-én) alapján 101 E Ft. A tárgyévet követő év mérlegkészítésének időpontjában a felhalmozott kamattal csökkentett piaci ár 126 E Ft.

Kiegészítő információ: Az árfolyamváltozások minden esetben tartósnak tekinthetők, a különbözet jelentős.

Tárgyév

Bekerülési érték: 140 – 100 × 0,12 × 3/12 = 137 E Ft

Kamattal csökkentett piaci érték: 101 – 100 × 0,12 × 2/12 = 99 E Ft

Értékvesztés: 137 – 99 = 38 E Ft

Mérlegérték: 99 E Ft

Tárgyévet követő év

Könyv szerinti érték: 99 E Ft

Kamattal csökkentett piaci érték: 126 E Ft

Értékvesztés visszaírása: 100 (!) – 99 = 1 E Ft

Mérlegérték: 100 E Ft

1.3 Nyilvántartás és főkönyvi elszámolás

Állománynövekedések

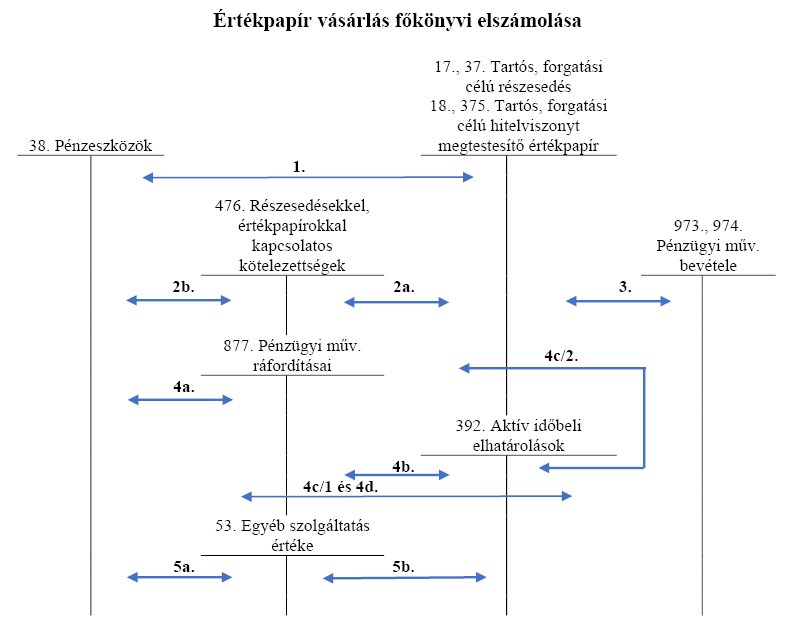

Részesedés, hitelviszonyt megtestesítő értékpapír vásárlás

T 1/3. Értékpapírok – K 38. Pénzeszközök

a) A bekerülési érték állományba vétele az egyéb kötelezettséggel szemben.

T 1/3. Értékpapírok

– K 476. Részesedésekkel, értékpapírokkal kapcs. kötelezettségek

b) A kötelezettség kiegyenlítése a határidő lejáratakor.

T 476. Részesedésekkel, értékpapírokkal kapcs. kötelezettségek

– K 38. Pénzeszközök

T 973/974. Pénzügyi műv. bevétele

– K 18/375. Hitelviszonyt megtestesítő értékpapírok

a) A fizetett opciós díj elszámolása

T 877. Pénzügyi műveletek egyéb ráfordítása – K 38. Pénzeszközök

b) Az opciós díj elhatárolása:

T 392. Költségek, ráfordítások AIE – K 877. Pénzügyi műveletek egyéb ráfordítása

c) Az opció lehívásakor az opciós díj elszámolása a bekerülési értéket növelő tételként.

T 877. Pénzügyi műveletek egyéb ráfordítása

– K 392. Költségek, ráfordítások AIE

ÉS

T 1/3. Értékpapírok – K 877. Pénzügyi műveletek egyéb ráfordítása VAGY

d) Az opció lehívásakor az opciós díj elszámolása pénzügyi műveletek ráfordításaként. (Forgatási célú részesedés vásárlása esetén a vállalkozás döntésének függvényében.)

T 877. Pénzügyi műveletek egyéb ráfordítása

– K 392. Költségek, ráfordítások AIE

Elszámolása költségként, ha azt a bekerülési értékben nem veszik figyelembe. (Forgatási célú részesedés vásárlása esetén lehetséges a vállalkozás döntésének függvényében.)

T 53. Egyéb szolgáltatás értéke – K 38. Pénzeszközök

Elhatárolása. (A vállalkozás döntése értelmében lehetséges, ha a bizományi díj jelentős összegű és a befektetés értékesítésekor várhatóan megtérül.)

T 392. Költségek, ráfordítások AIE – K 53. Egyéb szolgáltatás értéke

A hitelviszonyt megtestesítő kamatozó értékpapírok esetében a vételárban felhalmozott kamatot kamatbevételt csökkentő tételként kell elszámolni.

A befektetett pénzügyi eszközökből (értékpapírokból, kölcsönökből) származó bevételek, árfolyamnyereségek csökkentő tételeként kell kimutatni a befektetési célú hitelviszonyt megtestesítő kamatozó értékpapír vételárában lévő kamat (beszerzéskor elszámolt) összegét.

Az egyéb kapott (járó) kamatok és kamatjellegű bevételek csökkentő tételeként kell kimutatni a forgatási célú hitelviszonyt megtestesítő kamatozó értékpapír vételárában lévő kamat (beszerzéskor elszámolt) összegét. Devizáért, valutáért vásárolt részesedés, értékpapír esetén, ha a kiegyenlítés számla alapján devizában, valutában történik, akkor bekerülési értéknek a számla szerinti devizának, valutának az értékpapír beszerzése időpontjában érvényes, a vállalkozás számviteli politikájában rögzített módszer szerinti, választott árfolyamon forintra átszámított összeg minősül.

Gazdasági társaság alapítása, tőkeemelése során szerzett részesedés (pénzeszköz, illetve apport átadás útján)

Gazdasági társaság alapítása és tőkeemelés esetén a részesedés bekerülési értékének a létesítő okiratban meghatározott érték minősül.

Fontos! A számviteli törvény értelmében a részesedés bekerülési értékeként „csak” a létesítő okiratban meghatározott értékből a ténylegesen befizetett pénzbetétnek, illetve a rendelkezésre bocsátott nem pénzbeli betétnek megfelelő összeg mutatható ki.

T 366. Egyéb követelések – K 38. Pénzeszközök

T 366. Egyéb követelések – K 3. Technikai számla

Kapcsolódó tétel: az átadott értékpapírnak vagy részesedésnek nem minősülő eszköz könyv szerinti értékének elszámolása:

T 3. Technikai számla – K 1, 2, 3. Eszközök

ÉS a különbözet elszámolása:

T 3. Technikai számla – K 968. Egyéb bevételek

(ha a létesítő okirat szerinti érték > könyv szerinti érték)

VAGY

T 868. Egyéb ráfordítások – K 3. Technikai számla

(ha a létesítő okirat szerinti érték < könyv szerinti érték)

Megjegyzés: Ha az apport tárgya értékpapír vagy részesedés, akkor a különbözetet a pénzügyi műveletek bevételei, illetve a pénzügyi műveletek ráfordításai között kell elszámolni.

T 17. Tartós részesedés – K 366. Egyéb követelések

Apportként átvett részesedés, hitelviszonyt megtestesítő értékpapír

Az alapításkor, illetve tőkeemeléskor nem pénzbeli betétként átvett részesedés, értékpapír bekerülési értékének a létesítő okiratban meghatározott összeg minősül.

T 17/18/37. Tartós, forgatási célú részesedés, hitelviszonyt megtestesítő ép.

– K 479. Különféle rövid lejáratú egyéb kötelezettség

T 33. Jegyzett, de még be nem fizetett tőke – K 411. Jegyzett tőke

T 479. Különféle rövid lejáratú egyéb kötelezettség

– K 33. Jegyzett, de még be nem fizetett tőke

Térítés nélkül átvett, ajándékként, hagyatékként kapott, többletként fellelt részesedés, értékpapír

Térítés nélküli átvétel, ajándékként, hagyatékként kapott részesedések, hitelviszonyt megtestesítő értékpapírok bekerülési értéke a megszerzés, állományba vétel időpontjában érvényes piaci érték.

A pénzügyi műveletek bevételei között kell elszámolni, de halasztott bevételként időbelileg el kell határolni az értékpapírnak, részesedésnek minősülő eszközök bekerülési értékét (piaci értékét).

A passzív időbeli elhatárolások között kell halasztott bevételként kimutatni a pénzügyi műveletek bevételeként elszámolt térítés nélkül (visszaadási kötelezettség nélkül) átvett értékpapírok, részesedések, továbbá az ajándékként, a hagyatékként kapott, a többletként fellelt értékpapírok, részesedések piaci – illetve jogszabály eltérő rendelkezése esetén a jogszabály szerinti – értékét.

A térítés nélkül átvett részesedés, hitelviszonyt megtestesítő értékpapír miatt kimutatott halasztott bevételt a térítés nélkül átvett eszköz (ideértve az ajándékként, a hagyatékként kapott, a többletként fellelt eszközöket is) bekerülési értékének, illetve bekerülési értéke arányos részének ráfordításkénti elszámolásakor kell megszüntetni.

Az elhatárolás feloldását tehát a részesedés, hitelviszonyt megtestesítő értékpapír értékesítésekor, illetve más jogcímen történő állománycsökkenése esetén kell elszámolni, valamint értékvesztés elszámolása esetén az arányos részt kell megszüntetni.

Megjegyzés:

A pénzügyi műveletek bevételein belül a térítés nélküli átvétel a következő sorokat érintően kell, hogy megjelenjen az éves beszámoló eredménykimutatásában:

T 17/18/37. Tartós, forgatási célú részesedés, hitelviszonyt megtestesítő ép.

– K 972/973/979. Pénzügyi műveletek bevételei

T 972/973/979. Pénzügyi műveletek bevételei – K 483. Halasztott bevétel

T 483. Halasztott bevétel – K 972/973/979. Pénzügyi műveletek bevételei

Állománycsökkenések

Részesedés értékesítése

A részesedés értékesítését az eredménykimutatásban nettó módon kell kimutatni, azaz az eladási ár és a könyv szerinti érték különbözetét kell az eredmény előjelétől függően a pénzügyi műveletek bevételei vagy a pénzügyi műveletek ráfordításai között kimutatni. Tehát ha az eladási ár meghaladja a könyv szerinti értéket, akkor a keletkező árfolyamnyereséget a pénzügyi műveletek bevételeként kell elszámolni, ellenkező esetben az árfolyamveszteség a pénzügyi műveletek ráfordításait növeli.

A részesedés értékesítése során keletkező árfolyamkülönbözet a következő sémával vezethető le:

Értékesített részesedés eladási ára

– értékesített részesedés könyv szerinti értéke

= Árfolyam-különbözet (+/–)

Értékesítéskor az értékesített részesedés eladási ára és könyv szerinti értéke közötti árfolyamkülönbözet az eredménykimutatásban

Árfolyamnyereség esetén:

Árfolyamveszteség esetén:

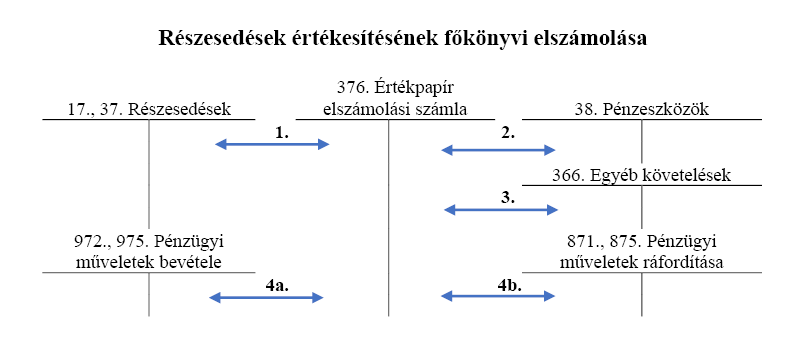

T 376. Értékpapír elszámolási számla – K 17/37. Részesedések

T 38. Pénzeszközök – K 376. Értékpapír elszámolási számla

T 366. Egyéb követelések – K 376. Értékpapír elszámolási számla

a) Ha az eladási ár magasabb, mint a részesedés könyv szerinti értéke (bekerülési értéke), akkor a kettő különbözete árfolyamnyereségként a pénzügyi műveletek bevételeit növeli, növelve ezzel a vállalkozás eredményét.

T 376. Értékpapír elszámolási számla – K 972/975. Pénzügyi műveletek bevétele

b) Ha az eladási ár alacsonyabb, mint a részesedés könyv szerinti értéke (bekerülési értéke), akkor a kettő különbözete árfolyamveszteségként a pénzügyi műveletek ráfordításait növeli, csökkentve ezzel a vállalkozás eredményét.

T 871/875. Pénzügyi műveletek ráfordítása

– K 376. Értékpapír elszámolási számla

PÉLDA – Részesedés értékesítése

A „Részvényértékesítő” Kft. részvény értékesítésével kapcsolatosan a következő információkat ismeri:

a) eset 250 E Ft

b) eset 180 E Ft

Könyveljük a részvény értékesítés gazdasági eseményét, ha az értékesített részvényeket a vállalkozás

1. variáció:

a) eset:

T 376. Értékpapír elszámolási számla – K 17. Tartós részesedések 200

T 38. Pénzeszközök – K 376. Értékpapír elszámolási számla 250

T 376. Értékpapír elszámolási számla

– K 972. Részesedésekből származó bevételek, árfolyamnyereségek 50

b) eset:

T 376. Értékpapír elszámolási számla – K 17. Tartós részesedések 200

T 38. Pénzeszközök – K 376. Értékpapír elszámolási számla 180

T 871. Részesedésekből származó ráfordítások, árfolyamveszteségek

– K 376. Értékpapír elszámolási számla 20

2. variáció:

a) eset:

A részesedés könyv szerinti értékének kivezetése az értékpapír elszámolási technikai számlával szemben

T 376. Értékpapír elszámolási számla – K 37. Részesedések 200

A részesedés eladási árának elszámolása a pénzügyi teljesítéssel egyidejűleg

T 38. Pénzeszközök – K 376. Értékpapír elszámolási számla 250

Az árfolyam nyereség elszámolása

T 376. Értékpapír elszámolási számla

– K 975. Pénzügyi műveletek egyéb bevételei 50

b) eset:

A részesedés könyv szerinti értékének kivezetése az értékpapír elszámolási technikai számlával szemben.

T 376. Értékpapír elszámolási számla – K 37. Részesedések 200

A részesedés eladási árának elszámolása a pénzügyi teljesítéssel egyidejűleg

T 38. Pénzeszközök – K 376. Értékpapír elszámolási számla 180

Az árfolyam veszteség elszámolása

T 875. Pénzügyi műveletek egyéb ráfordításai

– K 376. Értékpapír elszámolási számla 20

Hitelviszonyt megtestesítő értékpapír értékesítése, beváltása

A hitelviszonyt megtestesítő értékpapírok értékesítésének eredménykimutatásban való megjelenítése esetén ugyanúgy, mint a részesedéseknél sérül a bruttó elszámolás elve. Fontos! A hitelviszonyt megtestesítő, kamatozó értékpapírok értékesítésekor az eladási árban elismert kamatot elkülönítetten kapott kamatként kell az eredménykimutatásban megjeleníteni.

Értékesítés

Eladási ár

– értékesített hitelviszonyt megtestesítő értékpapír könyv szerinti értéke

Eredményhatás

– eladási árban elismert kamat

Árfolyam-különbözet (+/–)

A hitelviszonyt megtestesítő, kamatozó értékpapírok értékesítésekor az eredménykimutatásban, és így a főkönyvi elszámolásban el kell különíteni az eladási árban felhalmozott kamatot és az árfolyam-különbözetet.

Beváltás

A beváltás során keletkező eredmény levezetésének sémája a következő:

A beváltott hitelviszonyt megtestesítő értékpapír névértéke

– a beváltott hitelviszonyt megtestesítő értékpapír könyv szerinti értéke

Árfolyam-különbözet (+/–)

Az eladott, illetve beváltott hitelviszonyt megtestesítő értékpapír – kamatozó értékpapírnál az eladási árban lévő kamattal csökkentett – eladási ára, illetve beváltáskor a névértéke és könyv szerinti értéke közötti különbözete az eredménykimutatásban a következő módon jelenik meg:

Árfolyamnyereség esetén:

A kamatozó értékpapírok értékesítésekor az eladási árban lévő kamat megjelenése az eredménykimutatásban:

Megjegyzés: A hitelviszonyt megtestesítő értékpapír tőketörlesztése esetén keletkező árfolyam-különbözet az értékesítéskor keletkezett árfolyamkülönbözetekhez hasonlóan a pénzügyi műveletek egyéb bevételei vagy a pénzügyi műveletek egyéb ráfordításai között jelenik meg az eredménykimutatásban.

T 376. Értékpapír elszámolási számla

– K 18/375. Hitelviszonyt megtestesítő értékpapír

T 38. Pénzeszközök – K 376. Értékpapír elszámolási számla

T 366. Egyéb követelések – K 376. Értékpapír elszámolási számla

T 376. Értékpapír elszámolási számla

– K 973. Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek

– K 974. Egyéb kapott (járó) kamatok és kamatjellegű bevételek

a) árfolyamnyereség

T 376. Értékpapír elszámolási számla

– K 973/975. Pénzügyi műveletek bevétele

b) árfolyamveszteség.

T 872/875. Pénzügyi műveletek ráfordítása

– K 376. Értékpapír elszámolási számla

PÉLDA – Hitelviszonyt megtestesítő értékpapír értékesítésére

A „KÖTVÉNY-Értékesítő” Zrt. az 1 000 E Ft névértékű, 1 100 E Ft könyv szerinti értékű tartós hitelviszonyt megtestesítő kamatozó értékpapírjait eladja tárgyév szeptember 1-én

eset: 120%-os árfolyamon,

eset: 112%-os árfolyamon.

Az értékpapír kamatozása évi 12%, a kamatfizetés évente április 1-én esedékes.

a) eset:

Eladási ár 1 000 × 1,2 = 1200

– Könyv szerinti érték 1100

= EREDMÉNYHATÁS 100

–Eladási árban lévő kamat 1 000 × 0,12 × 5/12 = 50

= Árfolyamnyereség 50

a) eset könyvelése:

T 376. Értékpapír elszámolási számla

– K 18. Tartós hitelviszonyt megtestesítő értékpapír 1100

T 384. Elszámolási betétszámla

– K 376. Értékpapír elszámolási számla 1 200

T 376. Értékpapír elszámolási számla

– K 973. Befektetett pénzügyi eszközök kamatai, árfolyamnyeresége 50

T 376. Értékpapír elszámolási számla

– K 973. Befektetett pénzügyi eszközök kamatai, árfolyamnyeresége 50

b) eset:

Eladási ár 1 000 × 1,12 = 1120

– Könyv szerinti érték 1100

= EREDMÉNYHATÁS 20

– Eladási árban lévő kamat 1 000 × 0,12 × 5/12 = 50

= Árfolyamnyereség 50

b) eset könyvelése:

T 376. Értékpapír elszámolási számla

– K 18. Tartós hitelviszonyt megtestesítő értékpapír 1 100

T 384. Elszámolási betétszámla

– K 376. Értékpapír elszámolási számla 1 120

T 376. Értékpapír elszámolási számla

– K 973. Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek 50

T 872. Befektetett pénzügyi eszközökből származó ráfordítások, árfolyamveszteségek

– K 376. Értékpapír elszámolási számla 30

PÉLDA – A hitelviszonyt megtestesítő kamatozó értékpapír beváltására

A „KÖTVÉNY-Beváltó” NyRt. egy a befektetett eszközök között nyilvántartott hitelviszonyt megtestesítő értékpapírjának beváltása lejáratkor megtörtént. A névérték 1 000 E Ft. Könyv szerinti értéke 950 E Ft.

A beváltott értékpapír könyv szerinti értékének elszámolása

T 376. Értékpapír elszámolási számla

– K 18. Tartós hitelviszonyt megtestesítő értékpapír 950

A kibocsátó által fizetett névérték beváltáskor

T 384. Elszámolási betétszámla

– K 376. Értékpapír elszámolási számla 1 000

A beváltáskor keletkező árfolyamnyereség elszámolása

T 376. Értékpapír elszámolási számla

– K 973. Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek 50

Speciális elhatárolás a tartós hitelviszonyt megtestesítő értékpapírokkal kapcsolatban

A hitelviszonyt megtestesítő befektetett pénzügyi eszközök között kimutatott értékpapírok állományba vétele időbeli elhatárolást vonhat maga után, ha a bekerülési érték eltér a névértéktől.

névérték > bekerülési érték => nyereségjellegű különbözet

névérték < bekerülési érték => veszteségjellegű különbözet

Az értékpapír beszerzésének napjától a lejárat napjáig számított időre jutó különbözetből a mérleg fordulónapjáig időarányosan jutó összeget el lehet határolni. Nyereség jellegű különbözet esetén az aktív időbeli elhatárolások, míg veszteségjellegű különbözet esetén a passzív időbeli elhatárolások között kell elszámolni a pénzügyi műveletek egyéb bevételeivel, illetve egyéb ráfordításaival szemben.

Az adott évre elhatárolható különbözet a következő formula alapján is meghatározható:

Ö = K × T/ H

Ö: Tárgyévre elhatárolandó összeg

K: A bekerülési érték és a névérték különbözete

T: Tárgyidőszakban a cégnél eltöltött idő

H: A hátralévő futamidő (a bekerüléstől)

Az elhatárolt különbözet könyvviteli elszámolása

Nyereségjellegű különbözet elhatárolása:

T 391. Bevételek aktív időbeli elhatárolása

– K 977. Pénzügyi műveletek egyéb bevételei

Veszteségjellegű különbözet elhatárolása:

T 877. Pénzügyi műveletek egyéb ráfordításai – K 482. Költségek, ráfordítások PIE

A tartós hitelviszonyt megtestesítő kamatozó értékpapír bekerülési értéke és névértéke közötti – nyereségjellegű/veszteségjellegű – különbözet korábban időbelileg elhatárolt összegének megszüntetése a pénzügyi műveletek egyéb bevételeivel/egyéb ráfordításaival szemben történik. Az időbeli elhatárolást meg kell szüntetni az értékpapír eladásakor, beváltásakor, illetve értékvesztés elszámolásakor a nyereségjellegű különbözet arányos részét.

PÉLDA – Tartós hitelviszonyt megtestesítő értékpapírok speciális elhatárolása

A „ELHATÁROLÓ” Kft. 1 000 E Ft névértékű kamatozó értékpapírt vásárolt befektetési céllal december 1-én 120% – os árfolyamon,

Éves kamata 12%, kamatfizetés évente február 1-én. A kötvény kibocsátására a tárgyévet megelőző év február 1-én került sor. Az értékpapír teljes futamideje 3 év a kibocsátástól számítva.

A bekerülési érték meghatározása:

Vételár: 1 000 × 1,2 = 1 200 E Ft

Vételárban lévő kamat összege: 1 000 E Ft × 0,12 × 10/12 = 100 E Ft

Bekerülési érték: 1 200 E Ft – 100 E Ft = 1 100 E Ft

Névérték: 1 000 E Ft

Bekerülési érték: 1 100 E Ft

Veszteség jellegű különbözet: –100 E Ft

A beszerzéstől a lejáratig hátralévő futamidő: 14 hónap

Tárgyévi elhatárolás (1 hó): 100 E Ft × 1 hó / 14 hó = 7,14 E Ft

Következő évi elhatárolás (12 hó): 100 E Ft × 12 hó / 14 hó = 85,72 E Ft

A beváltás évére arányosan jutó veszteség összege

(1hó): 100 E Ft × 1 hó / 14 hó = 7,14 E Ft

A beszerzéstől hátralévő futamidő arányában megosztott veszteség: 100,00 E Ft

Részesedés, hitelviszonyt megtestesítő értékpapír apportként történő átadása

A pénzügyi műveletek bevételein és ráfordításain belül a részesedések, értékpapírok apportként történő átadása a következő sorokat érintően kell, hogy megjelenjen az éves beszámoló eredménykimutatásában:

T 366. Egyéb követelések – K 3. Technikai számla

T 3. Technikai számla – K 17/18/37. Értékpapírok

a) (ha a létesítő okirat szerinti érték > könyv szerinti érték)

T 3. Technikai számla – K 972/973/979. Pénzügyi műveletek bevételei

VAGY

a) (ha a létesítő okirat szerinti érték < könyv szerinti érték)

T 871/872/879. Pénzügyi műveletek ráfordításai – K 3. Technikai számla

T 17. Tartós részesedések – K 366. Egyéb követelések

Térítés nélküli átadás

A pénzügyi műveletek ráfordításain belül a térítés nélküli átadás a következő sorokat érintően kell, hogy megjelenjen az éves beszámoló eredménykimutatásában:

Részesedésekből származó ráfordítások, árfolyamveszteségek között kell kimutatni a térítés nélkül átadott befektetett eszközök között kimutatott részesedések nyilvántartás szerinti értékét.

Befektetett pénzügyi eszközökből származó ráfordítások, árfolyamveszteségek között kell elszámolni a térítés nélkül átadott, befektetett pénzügyi eszközök között kimutatott értékpapírok és kölcsönök összegének nyilvántartás szerinti értékét.

Pénzügyi műveletek egyéb ráfordításai között kell elszámolni a térítés nélkül átadott, a forgóeszközök között kimutatott részesedések, értékpapírok nyilvántartás szerinti értékét.

T 871/872/879. Pénzügyi műveletek ráfordításai

– K 17. Tartós részesedések

– K 37. Forgatási célú részesedések

– K 18. Tartós hitelviszonyt megtestesítő értékpapír

– K 375. Forgatási célú hitelviszonyt megtestesítő értékpapír

Átsorolások

A részesedés, hitelviszonyt megtestesítő értékpapír eredeti minősítésének megfelelő besorolás változása esetén szükséges végrehajtani az átsorolást, ami történhet,

Abban az esetben, ha a vállalkozás a forgóeszközök közé sorolt egy részesedést, de később, mivel változtak a körülmények, mégsem akarja eladni, akkor ezt a részesedést át kell sorolnia befektetett pénzügyi eszközök közé. A korábban elszámolt és nyilvántartott értékvesztést is át kell vezetni a bekerülési érték átvezetésével egyidejűleg.

Visszavásárolt saját részvények, saját üzletrészek

Saját részvények, saját üzletrészek a vállalkozó által visszavásárolt (megszerzett) tulajdoni részesedést jelentő saját befektetések. A visszavásárolt tulajdoni részesedést jelentő saját befektetések között kell kimutatni a vállalkozó által ellenérték (visszaváltási érték) fejében megszerzett visszaváltható részvényeket is a megszerzéstől az alaptőke kötelező leszállításának cégbírósági bejegyzéséig.

A saját üzletrész megszerzésének feltételei a Ptk. szerint:

A saját üzletrész alapján gyakorolható jogok:

Az üzletrész bevonása a legfőbb szerv döntése, amelynek következtében az üzletrészben foglalt tagsági jogok és kötelezettségek összessége, és az üzletrész jogosultjának tagsági viszonya megszűnik. Üzletrész bevonása esetén az üzletrész alapjául szolgáló törzsbetét összegével a törzstőkét le kell szállítani.

Az üzletrész értékesítése

Ha a tagot a bíróság kizárja a társaságból, vagy a tag tagsági viszonya a vagyoni hozzájárulás vagy a pótbefizetés teljesítésének elmaradása miatt szűnt meg, a volt tag üzletrészét értékesíteni kell. Az értékesítés feltételeiről és módjáról a volt tagnak és a társaságnak a tagsági viszony megszűnésétől számított tizenöt napon belül kell megállapodnia. A megállapodásban meg kell határozni az értékesítés határidejét, ami nem lehet hosszabb három hónapnál, továbbá a minimális eladási árat, amelynek el kell érnie a volt tag által nem teljesített vagyoni hozzájárulás vagy pótbefizetés összegét. Ha a határidőn belül nem jön létre megállapodás, vagy a megállapodás szerinti határidőben nem történik meg az értékesítés, az üzletrészt a társaság a megállapodásra vagy az értékesítésre nyitva álló határidő lejártát követő negyvenöt napon belül nyilvános árverésen köteles értékesíteni. A társaság jogosult az értékesítés lebonyolítása érdekében az értékesítéshez szükséges intézkedések és nyilatkozatok megtételére.

Saját részvény

Döntéshozatal a saját részvény megszerzéséről

A saját részvény megszerzésének feltétele, hogy a közgyűlés – a megszerezhető részvények fajtájának, osztályának, számának, névértékének, visszterhes megszerzés esetén az ellenérték legalacsonyabb és legmagasabb összegének meghatározása mellett – előzetesen felhatalmazza az igazgatóságot a saját részvény megszerzésére. A felhatalmazás tizennyolc hónapos időtartamra szól.

Nincs szükség a közgyűlés által adott előzetes felhatalmazásra, ha a részvények megszerzésére a részvénytársaságot közvetlenül fenyegető súlyos károsodás elkerülése érdekében kerül sor. Ez a rendelkezés nem alkalmazható a nyilvánosan működő részvénytársaság részvényeinek felvásárlására irányuló nyilvános vételi ajánlattétel esetén. Nincs szükség a saját részvények megszerzéséhez a közgyűlés által adott előzetes felhatalmazásra, ha a részvénytársaság a részvényeket a részvénytársaságot megillető követelés kiegyenlítését célzó bírósági eljárás keretében vagy átalakulás során szerzi meg.

Az igazgatóság a soron következő közgyűlésen köteles tájékoztatást adni a saját részvények megszerzésének indokáról és jellegéről, a megszerzett részvények számáról, össznévértékéről, valamint e részvényeknek a részvénytársaság alaptőkéjéhez viszonyított arányáról és a kifizetett ellenértékről.

A jogsértéssel megszerzett saját részvény

Ha a részvénytársaság saját részvényének megszerzése során jogszabályba ütköző módon járt el, köteles az így szerzett saját részvényt, vagy ha ezek mennyisége nem állapítható meg, akkor valamennyi saját részvényét a megszerzéstől számított egy éven belül elidegeníteni, vagy az alaptőke leszállításával bevonni.

A részvénytársaság a saját részvénnyel részvényesi jogokat nem gyakorolhat. A közgyűlés határozatképességének megállapításánál, valamint a jegyzési (átvételi) elsőbbségi jog gyakorlásánál a saját részvényt figyelmen kívül kell hagyni. A saját részvényre eső osztalékot az osztalékra jogosult részvényeseket megillető részesedésként kell – részvényeik névértékének arányában – számításba venni.

Semmis az alapszabály olyan rendelkezése, amely a saját részvény megszerzésének feltételeire vagy a saját részvénnyel gyakorolható jogokra vonatkozóan a Ptk-ban meghatározott szabályoknál a társaságra nézve enyhébb követelményeket ír elő.

Visszavásárolható tulajdonosi részesedés megszerzésének feltétele a Sztv. alapján

A visszavásárlásra az adózott eredmény és a szabad eredménytartalék fedezetet kell, hogy biztosítson úgy, hogy a lekötött tartalékkal, a pozitív értékelési tartalékkal, továbbá a saját részesedések VISSZAVÁSÁRLÁSI ÉRTÉKÉVEL csökkentett saját tőke ne csökkenjen a jegyzett tőke összege alá.

Információ forrása:

Közbenső mérleg, illetve az előző évi beszámoló, amely a fordulónaptól hat hónapig vehető figyelembe.

Specialitások:

T 413. Eredménytartalék – K 414. Lekötött tartalék

Az osztalékfizetési korlát megszűnésekor (visszavásárolt saját részvények, saját üzletrészek értékesítése, bevonása során) a lekötött tartalékot vissza kell vezetni eredménytartalékba

T 414. Lekötött tartalék – K 413. Eredménytartalék

Fontos! A visszavásárolt saját részvények, saját üzletrészek értékesítésének könyvviteli elszámolása a forgatási célú részesedések értékesítésének analógiájára történik.

Saját részvények, saját üzletrészek bevonása

A visszavásárolt saját részvény, saját üzletrész, a visszaváltható részvény bevonása esetén, azok névértékének megfelelő összeggel a jegyzett tőkét kell csökkenteni, a névérték és a visszavásárlási érték közötti különbözettel – előjelének megfelelően – az eredménytartalékot kell módosítani a jegyzett tőke módosításának a cégjegyzékbe történt bejegyzése időpontjával.

Saját részvények, saját üzletrészek bevonásának könyvviteli elszámolása

A visszavásárolt saját részvény, saját üzletrész, a visszaváltható részvény bevonása esetén a névérték elszámolása jegyzett tőke csökkenéseként

T 411. Jegyzett tőke – K 374. Saját részvények, saját üzletrészek

A visszavásárolt saját részvény, saját üzletrész, a visszaváltható részvény bevonása esetén a névérték és a visszavásárlási érték közötti különbözet elszámolása

Ha a névérték > saját részvény, saját üzletrész könyv szerinti értéke:

T 374. Saját részvények, saját üzletrészek – K 413. Eredménytartalék

Ha a névérték < saját részvény, saját üzletrész könyv szerinti értéke:

T 413. Eredménytartalék – K 374. Saját részvények, saját üzletrészek

Kapcsolódó tétel a lekötött tartalék feloldása

T 414. Lekötött tartalék – K 413. Eredménytartalék

Példa (visszavásárolható tulajdonosi részesedés maximuma)

Saját tőke az előző évi beszámoló alapján (adatok EFt-ban)

Jegyzett tőke 16 000

Jegyzett, de még be nem fizetett tőke 2 000

Tőketartalék 400

Eredménytartalék - 2 000

Lekötött tartalék 12 200

Értékelési tartalék 10 000

Adózott eredmény 4 800

A vállalkozás 120 %-os árfolyamon visszavásárolja a számviteli törvény által megengedett maximális mennyiségű saját részvényét. Mivel a visszavásárlás az előző évi beszámoló fordulónapját követő hat hónapon belül történt a visszavásárlási feltételek számítása az előző évi beszámoló alapján történik!

Megoldás

A visszavásárlás forrásának meghatározása:

Adózott eredmény 4800

Eredménytartalék - 2000

Visszavásárlás forrása 2800

A visszavásárlási érték felső határának számítása a korrigált saját tőke alapján:

Jegyzett tőke 16 000

Jegyzett, de még be nem fizetett tőke -2 000

Tőketartalék 400

Eredménytartalék - 2 000

Lekötött tartalék 12 200

Értékelési tartalék 10 000

Adózott eredmény 4 800

Saját tőke 39 400

– Lekötött tartalék 12 200

– Értékelési tartalék 10 000

= Korrigált saját tőke 17 200

– Jegyzett tőke 16 000

= Visszavásárlási érték felső határa 1 200

Visszavásárlás forrása 2800

Visszavásárlási érték felső határa 1200

1200 < 2800

Visszavásárlási érték maximuma: 1200

Visszavásárolható saját részvény névértékének maximuma 120%-os visszavásárlási árfolyamérték mellett: 1200 / 1,2 = 1000

Ptk. szerint a jegyzett tőke maximum 25%-a vásárolható vissza: 16 000 × 0,25 = 4 000

Így maximum az 1000 EFt névértékű részvény 1200 EFt-ért visszavásárolható, mert így a vállalkozás eleget tesz mind az Szt., mind pedig a Ptk. előírásainak.

A tulajdoni részesedést jelentő befektetések hozamának kapott (osztalék) elszámolása

Kapott (járó) osztalék és részesedés a tulajdoni részesedést jelentő befektetés után kapott, az adózott eredmény felosztásáról szóló határozat alapján járó összeg (ideértve a kamatozó részvények után kapott, illetve járó kamatot, valamint a bizalmi vagyonkezelés során a vagyonrendelőnek kifizetett, illetve járó hozamot is), amennyiben az a MÉRLEGFORDULÓNAPIG ismertté vált.

Abban az esetben, ha a társaság fordulónapjáig a járó osztalék összege ismertté válik, akkor azt az egyéb követelések között kell elszámolni a tárgyév eredménye javára, a taggyűlési/közgyűlési határozat alapján. Ha a társaság mérlegkészítésének időpontjáig a járó osztalék összege nem válik ismertté, hanem csak azt követően, akkor annak elszámolása a tárgyévet követő évben válik esedékessé, annak eredményét növelve.

Kapott (járó) osztalékkal kapcsolatos könyvviteli elszámolások

A járó osztalék, részesedés, kamatozó részvények után járó kamat elszámolása a tárgyévben, amennyiben az a fordulónapig ismertté vált

T 366. Egyéb követelések – K 971. Kapott (járó) osztalék, részesedés

A kapott, pénzügyileg teljesített osztalék, részesedés, kamatozó részvények után járó kamat elszámolása

T 384. Elszámolási betétszámla – K 971. Kapott (járó) osztalék, részesedés

A hitelviszonyt megtestesítő értékpapírok hozamának elszámolása

A „Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek” eredménykimutatás soron kell kimutatni a befektetett pénzügyi eszközök között kimutatott hitelviszonyt megtestesítő kamatozó értékpapír után kapott (esedékes, járó) kamat összegét.

Az „Egyéb kapott (járó) kamatok és kamatjellegű bevételek” között kell kimutatni a forgóeszközök között kimutatott hitelviszonyt megtestesítő kamatozó értékpapír után kapott (esedékes, járó) kamat összegét. Az összemérés és az időbeli elhatárolás elve alapján ezen kamatbevételeket azon időszak eredménye javára kell elszámolni, amely időszakot azok ténylegesen érintik. Ennek megfelelően a tárgyévre időarányosan járó kamatokat a hitelviszonyt megtestesítő kamatozó értékpapírok előre meghatározott kamatfizetési feltételei szerint lehet számszerűsíteni és időbeli elhatárolásként elszámolni. A bizonylat ebben az esetben a kamat időarányos részének számításait alátámasztó dokumentáció lesz. A pénzügyileg realizált kamatot a kamatfizetéssel egyidejűleg kell kamatbevételként elszámolni a bankszámlakivonat alapján.

A kapott (járó) kamatokkal kapcsolatos főkönyvi elszámolások

A tárgyévre időarányosan járó kamatok elhatárolása a hitelviszonyt megtestesítő kamatozó értékpapírok után:

T 391. Bevételek aktív időbeli elhatárolása

– K 973. Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek

VAGY

– K 974. Egyéb kapott (járó) kamatok és kamatjellegű bevételek

A tárgyévet követő évben az időbeli elhatárolás feloldása a nyitást követően, vagy a kamat pénzügyi realizálásával egyidejűleg:

T 973. Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek

VAGY

T 974. Egyéb kapott (járó) kamatok és kamatjellegű bevételek

– K 391. Bevételek aktív időbeli elhatárolása

A pénzügyileg realizált kapott kamat elszámolása a hitelviszonyt megtestesítő kamatozó értékpapírok után:

T 384. Elszámolási betétszámla

– K 973. Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek

VAGY

– K 974. Egyéb kapott (járó) kamatok és kamatjellegű bevételek

A szerződés szerint a tárgyévben esedékes kamat elszámolása a hitelviszonyt megtestesítő kamatozó értékpapírok után:

T 368. Egyéb követelések

– K 973. Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek

VAGY

– K 974. Egyéb kapott (járó) kamatok és kamatjellegű bevételek

Diszkont értékpapírokkal kapcsolatos speciális elszámolások

Aktív időbeli elhatárolásként kell a mérlegben kimutatni a névérték alatt kibocsátott, a névérték alatt vásárolt diszkont – hitelviszonyt megtestesítő, befektetett eszközként vagy forgóeszközként kimutatott – értékpapírok névértéke és kibocsátási értéke (vételára) közötti különbözet adott üzleti évre időarányosan járó összegét mindaddig, amíg ezen értékpapírokat nem értékesítik, nem váltják be, a könyvekből nem vezetik ki. A diszkont értékpapír névértéke és vételára közötti különbözetből az adott évre időarányosan jutó összeg elhatárolása:

T 391. Bevételek aktív időbeli elhatárolása

– K 973. Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek

– K 974 Egyéb kapott (járó) kamatok és kamatjellegű bevételek

Diszkont értékpapírok értékesítése, beváltása

1. Értékesítés:

Diszkont értékpapír eladási ára

– értékesítésig időarányosan az aktív időbeli elhatárolások között nyilvántartott, elszámolt kamat

– eladott diszkont értékpapír könyv szerinti értéke

= Árfolyam-különbözet (előjelétől függően pénzügyi műveletek bevételei, vagy pénzügyi műveletek ráfordításai

2. Beváltás:

Diszkont értékpapír névértéke

– beváltásig időarányosan az aktív időbeli elhatárolások között nyilvántartott, elszámolt kamat

– beváltott diszkont értékpapír könyv szerinti értéke

= Árfolyam-különbözet (előjelétől függően pénzügyi műveletek bevételei, vagy pénzügyi műveletek ráfordításai)

Az eladott, beváltott diszkont értékpapír – értékesítésig, illetve beváltásig időarányosan az aktív időbeli elhatárolások között nyilvántartott, elszámolt kamattal csökkentett – eladási ára, illetve beváltáskor a névértéke és könyv szerinti értéke közötti – különbözetet az értékesítéskor, illetve a beváltáskor a következőképpen kell elszámolni:

Árfolyamnyereség esetén:

PÉLDA – Kibocsátáskor vásárolt diszkont értékpapírok elszámolására

Egy vállalkozás diszkont értékpapírt vásárolt kibocsátáskor, melynek névértéke 1 000 E Ft, kibocsátási értéke 760 E Ft. Az értékpapír kibocsátásának időpontja tárgyév október 1., futamideje 20 hónap.

Beszerzés éve:

Kifizetett vételár elszámolása

T 183. Tartós diszkont értékpapírok – K 384. Elszámolási betét 760

Tárgyév időarányos „kamat” összegének elhatárolása

(okt. 1– dec. 31) (1 000 – 760) / 20 hó × 3 hó

T 391. Bevételek AIE

– K 973. Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek 36

Tárgyévet követő év:

Tárgyév időarányos „kamat” összegének elhatárolása

(jan. 1– dec. 31) (1 000 – 760) / 20 hó × 12 hó

T 391. Bevételek AIE

– K 973. Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek 144

Tárgyévet követő második év (beváltás éve):

Az éves időarányos „kamat” összegének elhatárolása

(jan. 1–máj. 31) (1 000 – 760) / 10 hó × 7 hó

T 391. Bevételek AIE

– K 973. Befektetett pénzügyi eszközökből származó bevételek, árfolyamnyereségek 60

Beváltáskor befolyt összeg elszámolása

T 384. Elszámolási betétszámla – K 376. Értékpapír elszámolási számla 1 000

Beváltáskor a könyv szerinti érték elszámolása

T 376. Értékpapír elszámolási számla – K 183. Tartós diszkont értékpapírok 760

Beváltáskor az elhatárolt „kamatok” felszabadítása

T 376. Értékpapír elszámolási számla – K 391. Bevételek aktív időbeli elhatárolása 240

PÉLDA

Diszkont értékpapír értékesítése során keletkező árfolyam-különbözet megállapítására

A vállalkozás tárgyév november 1-én 8 800 E Ft-ért diszkont értékpapírt vásárolt, melynek névértéke 10 000 E Ft, futamideje 12 hónap. A vállalkozás a következő év június 1-én eladja az értékpapírt, az eladási ár:

a) eset: 9 600 E Ft

b) eset: 9 400 E Ft

|

Megnevezés |

a) eset |

b) eset |

|

Eladási ár |

9 600 |

9 400 |

|

A névérték és a vételár különbözetéből az előző időszak(ok)ra és a tárgyévre időarányosan járó kamat |

700 |

700 |

|

Vételár |

8 800 |

8 800 |

|

Árfolyam-különbözet |

+100 |

–100 |

Értékpapírok állományváltozását kiváltó gazdasági események eredménykimutatás kapcsolata

|

Gazdasági esemény |

Érintett eredménykimutatás sor |

|

Értékpapír értékesítés (árfolyamnyereség) |

Pénzügyi műveletek bevételei |

|

Értékpapír értékesítés (árfolyamveszteség) |

Pénzügyi műveletek ráfordításai |

|

Részesedések után kapott, járó osztalék× |

Pénzügyi műveletek bevételei |

|

Kötvények után kapott, járó kamat |

Pénzügyi műveletek bevételei |

|

Opciós díj, ha nem kerül aktiválásra |

Pénzügyi műveletek ráfordításai |

|

Bizományosi díj, ha nem kerül aktiválásra |

Egyéb szolgáltatások értékei |

|

Értékpapír értékvesztése |

Pénzügyi műveletek ráfordításai |

|

Értékpapír értékvesztés visszaírása |

Pénzügyi műveletek ráfordításait csökkentő tétel |

|

APPORTBA átadott részesedések, értékpapírok létesítő okiratban meghatározott értéke és könyv szerinti értéke közti különbözet |

Pénzügyi műveletek bevételei (ha a létesítő okirat szerinti érték > könyv szerinti érték) Pénzügyi műveletek ráfordításai (ha a létesítő okirat szerinti érték < könyv szerinti érték) |

|

Térítés nélküli átadáskor a könyv szerinti érték |

Pénzügyi műveletek ráfordításai |

|

Térítés nélküli átvételkor a piaci érték |

Pénzügyi műveletek bevételei |

Fontos! A járó osztalék akkor mutatható ki a tárgyévre, ha a fordulónapig ismertté válik.

2.1 Az értékpapírügyletekről általában

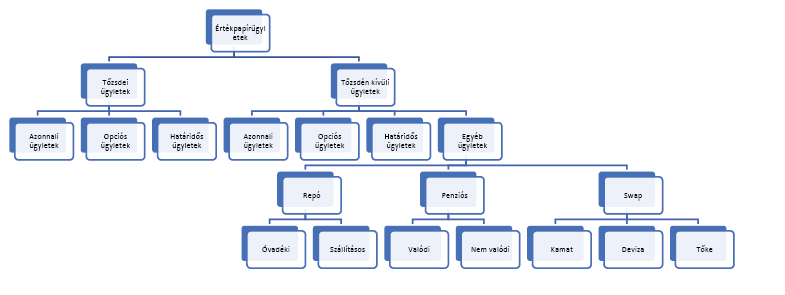

Az értékpapír ügyletek csoportosítása

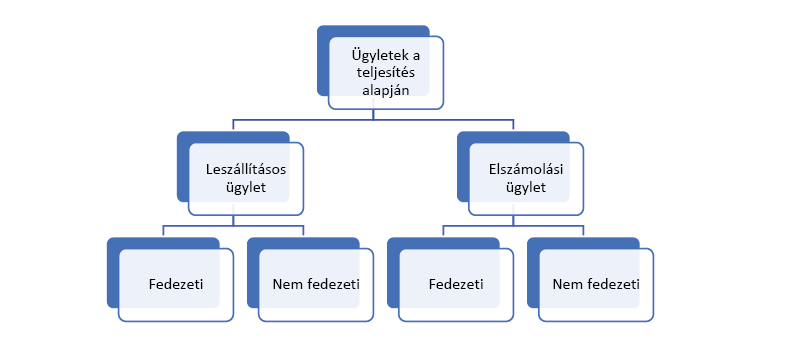

A teljesítés alapján ezek az ügyletek lehetnek leszállításos és elszámolási ügyletek, illetve megkülönböztetünk fedezeti és nem fedezeti célú ügyleteket is.

Tekintettel arra, hogy ezen ügyletek bonyolódhatnak tőzsdén és azon kívül is, nézzük meg, hogy miként definiálja a tőkepiaci törvény a tőzsdét.

Tőzsde a hatékony tőkeáramlás, tőkeértékelés, az árfolyam és egyéb kockázat megosztása érdekében a tőzsdei termékek keresletét és kínálatát koncentráló, azok kereskedését lebonyolító, a nyilvános árfolyam-alakulást elősegítő gazdálkodó szervezet.

A tőzsdei ügylet az a szerződés, amelyet a tőzsdei kereskedő a tőzsdén – a tőzsdei szabályzat által lehetővé tett körben és módon – tőzsdei termékre vonatkozóan köt. A tőzsdei ügylet azonnali, határidős és opciós ügylet és ezek kombinációja lehet. A tőzsdei ügylet érvényességéhez a tőzsdei ügylet adatainak a tőzsdei szabályzatban meghatározott módon történő rögzítése, ezenfelül központi értéktár, illetve központi szerződő fél által történő nyilvántartásba vétele és visszaigazolása is szükséges.

A KELER Központi Értéktár Zrt. (KELER Zrt.) a magyarországi pénz- és tőkepiaci infrastruktúra működésének kulcsfontosságú intézménye, amely a Budapesti Értéktőzsdével kötött együttműködés értelmében a tőzsdei forgalom elszámolását, valamint a tőzsdén kívüli (OTC-piaci) elszámolást végzi.

Az értéktőzsdén kereskednek:

Származtatott (derivatív) ügylet (2001. évi CXX. tv. a tőkepiacról 5.§ (1) 117.): olyan ügylet, amelynek értéke az alapjául szolgáló pénzügyi eszköz, deviza, áru vagy referenciaráta (alaptermék) értékétől függ és önálló kereskedés tárgyát képezi.

Származékos ügylet a számviteli törvény szerint az

olyan árualapú vagy pénzügyi eszközre vonatkozó, kereskedési célú vagy fedezeti célú határidős, opciós vagy swap ügylet, illetve ezek további származékai, amelyek

a) teljesítése pénzben vagy más pénzügyi instrumentummal történik,

b) értéke egy meghatározott kamatláb, pénzügyi instrumentum ára, tőzsdei áru ára, devizaárfolyam, árindex, árfolyamindex, kamatindex, hitelbesorolás (bonitás) vagy hitelindex, illetve egyéb hasonló tényezők (mögöttesek) függvényében változik, feltéve, hogy egy nem pénzügyi változó esetében a változó egyik szerződő félre sem jellemző,

c) a keletkezéskor nem, vagy csak csekély mértékben igényelnek nettó befektetést más, hasonlóan a piaci tényezők függvényében változó ügyletekhez (szerződésekhez) viszonyítva,

d) pénzügyi rendezésükre előre meghatározott későbbi időpontban, illetve időpontig (a jövőben) kerül sor.

Származékos ügyletnek minősül a nem pénzügyi eszköz adásvételére vonatkozó szerződés, ha annak rendezése nettó módon, pénzeszköz vagy egyéb pénzügyi eszköz átadásával történhet. E tekintetben nettó módon rendezhető szerződésnek minősülhet a tőzsdei árura vonatkozó leszállítási ügylet is.

Nem minősül származékos ügyletnek azonban az olyan nem pénzügyi eszköz adásvételére vonatkozó ügylet, amely kezdeményezésének, megkötésének és fenntartásának célja az ügylet tárgyát képező nem pénzügyi eszköznek a gazdálkodó várható vételi, eladási vagy felhasználási igényeinek megfelelő átvétele vagy átadása, és amely várhatóan az ügylet tárgyát képező nem pénzügyi eszköz átadásával (leszállításával) teljesül az ügylet zárásakor.

Származékos ügyletek értékelése

Történhet:

Belső érték: az ügylet tárgyát képező eszköz aktuális piaci értékének (valós értékének), valamint a kötési áron számított értékének a különbözete.

Kamat swap ügylet esetén belső érték az aktuális változó kamatláb és a fix kamatláb alapján a névleges tőkeösszegre számított, a hátralévő lejárati időre jutó kamatkülönbözet.

A belső érték figyelmen kívül hagyja az úgynevezett időértéket.

Számítható:

A belső érték meghatározásához alkalmazott árfolyamot, árat a számviteli politikában rögzíteni kell.

Valós érték: az az összeg, amelyért egy eszköz elcserélhető (eladható, illetve megvásárolható), vagy egy kötelezettség rendezhető megfelelően tájékozott, az üzletkötési szándékukat kinyilvánító felek között, a szokásos piaci feltételeknek megfelelően kötött (köthető) ügylet (szerződés) keretében.

Valós érték a piaci megítélésről rendelkezésre álló információk alapján lehet:

a) a piaci érték, amely

aa) a tőzsdén jegyzett árfolyam, ha a pénzügyi instrumentum a tőzsdén forgalmazott és van tőzsdén jegyzett ára, árfolyama,

ab) a két fél szabad megállapodása szerinti ár, ha a pénzügyi instrumentumnak nincs tőzsdén jegyzett ára, árfolyama, de tőzsdén kívüli piacon kialakult, a piaci ár tendenciáját megfelelően tükröző árajánlatokkal, illetve az üzleti év során történt értékesítés adataival rendelkezik, amely a piaci értékítéletet az értékelés időpontjában megfelelően jellemzi,

ac) az előzőek hiányában a pénzügyi instrumentum összetevőinek, vagy hasonló pénzügyi instrumentumoknak a piaci ára alapján meghatározott érték (számított piaci érték),

b) az általános értékelési eljárásokkal meghatározott, a piaci árat elfogadhatóan közelítő érték.

Aktív időbeli elhatárolásként kell kimutatni a származékos ügyletek bekerülési (beszerzési) értékét, azaz az ügylet kötése érdekében felmerült költségek (ügynöki díjak, jutalékok, opciós díjak) összegét az ügylet zárásáig.

Passzív időbeli elhatárolásként kell kimutatni a származékos ügyletek esetén az ügylet kiírásából eredő bevételek összegét az ügylet zárásáig.

Származékos ügylet zárása

A származékos ügylet lejárata, eladása, lehívása, a származékos ügyletből eredő kockázati pozíció megszüntetésére vagy mérséklésére irányuló ellenügylet zárásként dokumentált kötése vagy a származékos ügylet lejárat előtti megszüntetése.

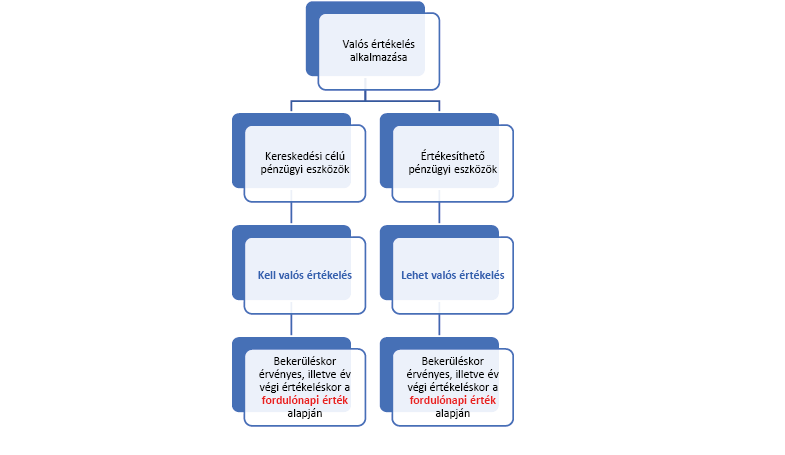

A származékos leszállítási ügyletek zárásakor az ügyletet az azonnali adásvétel szabályai szerint kell elszámolni. A származékos leszállítási ügylet keretében beszerzett eszközöket a bekerülés (beszerzés) napján valós értékre kell átértékelni az eszköz besorolásától függetlenül, minden esetben a pénzügyi műveletek egyéb bevételeivel, illetve a pénzügyi műveletek egyéb ráfordításaival szemben.

Az értékesítés nettó árbevételét módosító (növelő vagy csökkentő) tételként kell elszámolni a nem pénzügyi eszköz eladásával teljesülő származékos ügyletek esetében az ügyletnek a zárás napján érvényes valós értékét a pénzügyi műveletek egyéb ráfordításaival, illetve a pénzügyi műveletek egyéb bevételeivel szemben.

A pénzügyi műveletek egyéb bevételei, vagy a pénzügyi műveletek egyéb ráfordításai között kell kimutatni, ha a vállalkozó nem alkalmazza az 59/A-59/F. § szerinti valós értéken történő értékelést, a nem pénzügyi eszköz eladásával teljesülő származékos ügyletek esetében a 72. § (5) bekezdése szerint elszámolt, a nem pénzügyi eszköz kötési ára (árfolyama) és az ügylet zárása időpontjában érvényes piaci ára közötti különbözetet (az ügylet zárás napján érvényes valós értékét).

Amennyiben a piaci ár a kisebb, a különbözet nyereség, ellenkező esetben pedig veszteség.

A származékos ügyleteket a számviteli törvény előírásai szerint a 0. számlaosztályban is nyomon kell követni.

A 0. számlaosztály azokat a nyilvántartási számlákat tartalmazza, amelyeken kimutatott tételek az adott üzleti év adózott eredményét, a mérlegfordulónapi saját tőke összegét közvetlenül nem befolyásolják. A 0. számlaosztályban a mérlegen kívüli tételeket is ki kell mutatni.

Ilyenek a függő kötelezettségek, a biztos (jövőbeni) kötelezettségek, külön kiemelve a határidős, az opciós ügyletek és swap ügyletek határidős részének szerződés szerinti értékét mindaddig, amíg a kötelezettség, az ügylet teljesítése (lezárása) meg nem történt, szerződés szerint le nem járt, továbbá a határidős, az opciós ügyletek és swap ügyletek határidős ügyletrésze miatt fennálló követelések.

Példa

Nem pénzügyi eszköz eladásával teljesülő származékos ügylet adatai:

Tárgya: áru eladás, határidős leszállítási tőzsdei ügylet keretében

Kötés időpontja: Tárgyév január 10.

Lejárata: Tárgyév március 20.

Kötési érték: 1000

Zárás napján érvényes valós érték:

a) eset: 1200

b) eset: 900

Az egyszerűsítés kedvéért az alapletét és a 0. számlaosztályban való könyveléstől eltekintünk.

Csak az ügylet zárásával kapcsolatos eseményeket könyveljük!

Határidős leszállítási tőzsdei ügylet keretében áru eladás

Az ügylet zárásakor az áru eladása kötési árfolyamon.

T 311. Vevők/384. Elszámolási betétszámla – K 911. Árbevétel 1000

Átértékelés valós értékre:

a) eset: 1000 – 1200 = -200

T 87. Pénzügyi műveletek egyéb ráfordítása

– K 911. Értékesítés nettó árbevétele 200

b) eset: 1000 – 900 = 100

T 911. Értékesítés nettó árbevétele

– K 97. Pénzügyi műveletek egyéb bevétele 100

Készletcsökkenés:

T 814. ELÁBÉ – 261. Áruk X

Határidős leszállítási tőzsdei ügylet keretében áru vásárlása

Az ügylet zárásakor az áru vásárlása kötési árfolyamon.

T 261. Áruk – K 454. Szállítók/384. Elszámolási betétszámla 1000

Átértékelés valós értékre:

a) eset: 1200 – 1000 = 200

T 261. Áruk – K 97. Pénzügyi műveletek egyéb bevétele 200

b) eset: 900 – 1000 = -100

T 87. Pénzügyi műveletek egyéb ráfordítása – K 261. Áruk 100

A tőkepiaci törvény szerint azonnali ügyletnek minősül, ha a tőzsdei ügyletben az ügylet tárgyának tényleges átadására anélkül vállalnak kötelezettséget, hogy a teljesítés módját és idejét meghatározták volna, a kötelezettséget a tőzsdei szabályzatban meghatározott módon és időben kell teljesíteni.

Tőzsdén kívüli azonnali ügylet a számviteli törvény szerint:

Az ügyletkötést követő legfeljebb 8 munkanapon belül, devizaügylet esetén 2 munkanapon belül teljesített, értékpapír adásvételi, illetve csereügylet.

Devizák átváltásánál a kialakult gyakorlat szerint az üzletkötést követő 2. munkanapon rendelkeznek a felek az általuk vásárolt devizával. Ez a spot átváltás.

A tőkepiaci törvény értelmében határidős ügylet az az ügylet, amelyben a szerződő felek megállapodhatnak abban, hogy a tőzsdei ügyletben vállalt kötelezettségeiket a tőzsdei szabályzat által meghatározott későbbi időpontban teljesítik.

Azaz a szerződő felek kötelezettséget vállalnak

Határidős ügyletek csoportosítása

Tőzsdei határidős ügylet a számviteli törvény szerint:

A tőzsdei elszámolóház által előírt pénzügyi feltételek biztosítása és a tőzsde által meghatározott teljesítési feltételek mellett jön létre azzal, hogy a szerződést a tőzsdei elszámolóház nyilvántartásba veszi és visszaigazolja. Az így létrejött ügyletért mindkét féllel szemben a tőzsdei elszámolóház köteles szerződésszerűen helytállni.

Tőzsdén kívüli határidős ügylet: valamely áru, pénzügyi instrumentum szerződésben előre meghatározott áron (kötési ár), árfolyamon és mennyiségben egy a szerződésben rögzített későbbi időpontban (lejáratkor, amely a tőzsdén kívüli azonnali ügyletre meghatározott időszakot meghaladja) tőzsdén kívül történő adásvétele.

Elszámolással teljesülő ügylet: az ügylet végén csak az árkülönbözetet rendezik a felek egymás között, az ügylet tárgyát képező eszköz nem kerül átadásra, átvételre.

Abban az esetben, ha

Elszámoló ár: a tőzsde által a határidős ügyletek tárgyát képező tőzsdetermékre kereskedési naponként megállapított és kihirdetett árfolyam (piaci érték), amely a befektetési szolgáltató napi árfolyamalakulásból adódó pénzügyi kötelezettségei és követelései kiszámításának alapjául szolgál

Leszállítási ügylet: az ügylet végén az ügylet tárgya ténylegesen átadásra kerül.

Az ügylet elszámolása alapvetően megegyezik az elszámolási ügylettel, de

Esetei:

A határidős ügylet kötelezettséget jelent arra, hogy az ügyletet az előre megállapított feltételekkel teljesítsék.

Példa

A vállalkozás határidős ügyletet kötött tárgyév szeptember 10-én 10 db részvényre október 25-i határidővel. A részvény névértéke 100 E Ft/db.

Tételezzük fel, hogy a vállalkozás nem él a valós értéken történő értékelés lehetőségével és az ügylet nem minősül fedezeti ügyletnek. Ez egy normál származékos ügylet!

Feladat:

Könyveljük a gazdasági eseményeket a következő variációk szerint:

a) Határidős elszámolási vételi ügylet

b) Határidős elszámolási eladási ügylet

c) Határidős leszállítási vételi ügylet

d) Határidős leszállítási eladási ügylet (Az eladó az ügylet nyitásakor nem rendelkezett a részvényekkel, azokat lejáratkor vásárolta meg.)

Variáció a)

Határidős elszámolási vételi ügylet

Alapletét átutalása: 10 db × 100 E Ft/db × 95% × 20% = 190

T 368. Egyéb követelések – K 384. Elszámolási betétszámla 190

Jövőbeni kötelezettség elszámolása kötési árfolyamon: 10 × 95 E Ft/db

T 0. Jövőbeni kötelezettség ellenszámla – K 0. Jövőbeni kötelezettség 950

Jövőbeni követelés elszámolása kötési árfolyamon:

T 0. Jövőbeni követelés – K 0. Jövőbeni követelés ellenszámla 950

Árfolyamnyereség lejáratkor: 10db × (99 – 95) = 40

Árfolyamnyereség elszámolása az elszámolóházzal szembeni követelésként:

T 368. Egyéb követelések – K 97. Pénzügyi műveletek egyéb bevétele 40

Pénzügyi rendezés:

T 384. Elszámolási betétszámla – K 368. Egyéb követelések 40

Az elszámolóház által visszautalt alapletét: