Szerző Tóth Balázs

Lektor Hegedűs Szilárd

ISBN 9789636386979

Saldo Pénzügyi és Informatikai Zrt.

©A SALDO Kiadó valamennyi kiadványa szerzői jogvédelem alatt áll.

2024

Tartalom

- Előszó

- Bevezetés

- 1. A helyi önkormányzatok az államháztartásban

- 2. Állammenedzsment-elméletek – miért módosulnak az állam által alkalmazott megoldások?

- 2.1. Miért és hogyan jelennek meg innovációk az államháztartásban?

- 2.2. A weberiánus állam és a vele kapcsolatos tapasztalatok

- 2.3. A technikai megközelítés és az új közmenedzsment

- 2.4. Érték- és részvételalapú megközelítés és a jó kormányzás irányzata

- 2.5. A szabályozási megközelítés és a neoweberiánus elmélet

- 2.6. Állammenedzsment-elméletekkel kapcsolatos tapasztalatok Kelet-Közép-Európában

- 2.7. Hogyan viszonyulnak a gazdaságpolitikai paradigmákhoz és egymáshoz az állammenedzsment elméletek?

- 3. Államháztartási számviteli rendszerek

- 4. 4. A 2014-es államszámviteli reform hatásainak megismerése: módszertani háttér

- 5. 5. Az empirikus kutatások eredményei

- 6. 6. Tapasztalatok

- 7. Összegzés

- 8. Felhasznált irodalom

- 9. Mellékletek

Az ábrák listája

- 1.1. 1. ábra Az államháztartás funkciói

- 1.2. 2. ábra Az államháztartás felépítése

- 1.3. 3. ábra Az önkormányzati alrendszert érintő reformoktól várt hatások

- 2.1. 4. ábra A gazdaságpolitikai paradigmák és az állammenedzsmentek változásai

- 2.2. 5. ábra A bürokratikus adminisztráció jellemzői

- 2.3. 6. ábra A jó kormányzás elméleti modellje

- 2.4. 7. ábra Államszervezési elméletek relációja

- 3.1. 8. ábra Az államháztartási számviteli információs rendszer érintettjei

- 3.2. 9. ábra A számviteli információs rendszerek alapvető módozatai

- 3.3. 10. ábra Az eredményszemlélet előnyei a szervezet vezetője és fenntartója/irányítója szempontjából

- 3.4. 11. ábra Az eredményszemléletű számvitel hasznosulásának szintjei

- 3.5. 12. ábra A hatékonyság és az eredményesség kapcsolata

- 3.6. 13. ábra A közszféra döntéshozatal és a vezetői számvitel kapcsolata

- 3.7. 14. ábra Hogyan támogathatja az eredményszemléletű számvitel a reformokat?

- 3.8. 15. ábra Az államszámviteli reform eredményességét befolyásoló tényezők

- 4.1. 16. ábra A kérdőív kérdései, illetve azok kapcsolata az elemzés egyes fázisaival

- 5.1. 17. ábra Az államszámviteli reform eredményességét befolyásoló tényezők – tapasztalatok

- 5.2. 18. ábra A 6–9. kérdésre adott válaszok megoszlása

- 5.3. 19. ábra Az alábbi dokumentumok részét képezik-e a költségvetési előterjesztésnek/rendeletnek ?

- 5.4. 20. ábra Az alábbi dokumentumok részét képezik-e a zárszámadási előterjesztésnek/rendeletnek?

- 5.5. 21. ábra A tárgyévi eredmények összehasonlításra kerülnek-e a korábbi évek eredményeivel?

- 5.6. 22. ábra A költségvetési és pénzügyi számvitel hasznosságának megítélése

- 5.7. 23. ábra A költségvetési és a pénzügyi hasznosság átlagos értékelése és szórása annak függvényében, hogy összességében a kitöltők melyiket tartják hasznosabbnak

- 5.8. 24. ábra Az információk hasznossága és a befektetett munka viszonya

- 5.9. 25. ábra Számviteli adatok hasznosságának átlagos értéke és szórása annak függvényében, hogy a számviteli információk hasznossága hogyan viszonyul az előállításuk költségéhez

- 5.10. 26. ábra A három csoportot létrehozó eljárás eredménye – Ward-módszer

- 5.11. 27. ábra A négy csoportot létrehozó eljárás eredménye – Ward-módszer

- 5.12. 28. ábra Az öt csoportot létrehozó eljárás eredménye – Ward-módszer

- 5.13. 29. ábra A hat csoportot létrehozó eljárás eredménye – Ward-módszer

- 5.14. 30. ábra A két csoportot létrehozó eljárás eredménye – Kétlépéses módszer

- 5.15. 31. ábra A három csoportot létrehozó eljárás eredménye – Kétlépéses módszer

A táblázatok listája

- 1.1. 1. táblázat A közszféra és a magánszféra összehasonlítása

- 1.2. 2. táblázat Az önkormányzati rendszer jellemzői a rendszerváltozást követően

- 1.3. 3. táblázat Az adósságkonszolidáció lépései

- 2.1. 4. táblázat A menedzsment reformok elméleti modelljei

- 2.2. 5. táblázat Az új közmenedzsment céljai és menedzsmenteszközei

- 2.3. 6. táblázat A neoweberiánus állam főbb jellemzői

- 3.1. 7. táblázat Az eredményszemlélet elméleti előnyei és hátrányai

- 3.2. 8. táblázat Az eredményszemléletű számvitel SWOT–elemzése

- 3.3. 9. táblázat A költséginformációk alkalmazásának lehetőségei

- 3.4. 10. táblázat Központi és helyi szintű kormányzatok számviteli rendszerei

- 3.5. 11. táblázat Az IPSAS-ok harmonizációjának SWOT analízise

- 3.6. 12. táblázat A reformok hatásainak összegzése

- 3.7. 13. táblázat A költségvetési beszámoló részei, és az alátámasztó számviteli rendszerei

- 3.8. 14. táblázat Az eredményszemléletű számvitel hazai bevezetésének SWOT–elemzése

- 4.1. 15. táblázat A témában születő néhány interjús kutatás

- 4.2. 16. táblázat A beszélgetések témakörei

- 4.3. 17. táblázat A témában születő néhány kérdőíves kutatás

- 5.1. 18. táblázat A megkérdezettek intézmények szerinti megoszlása

- 5.2. 19. táblázat A megkérdezettek jelölése

- 5.3. 20. táblázat Az átállási időszak tapasztalatai – képzések és tananyagok

- 5.4. 21. táblázat Az átállási időszak tapasztalatai – egyéb feltételek

- 5.5. 22. táblázat Az új rendszerrel kapcsolatos tapasztalatok – általános megítélés

- 5.6. 23. táblázat Az új rendszerrel kapcsolatos tapasztalatok – a várható előnyök érvényesülése

- 5.7. 24. táblázat Az új rendszerrel kapcsolatos tapasztalatok – elmaradó előnyök

- 5.8. 25. táblázat A számviteli adatok összehasonlíthatósága

- 5.9. 26. táblázat A szamviteli adatok felhasználhatósága

- 5.10. 27. táblázat Eredményszemlélet kontra pénzforgalmi szemlélet

- 5.11. 28. táblázat A szabályozás világossága

- 5.12. 29. táblázat A követelések és kötelezettségek értékelése

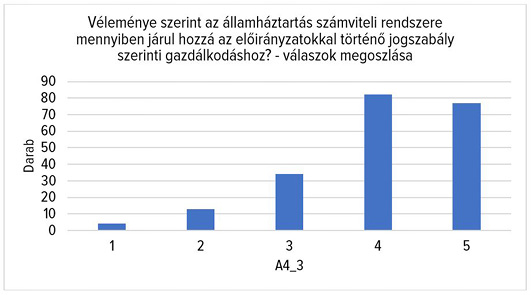

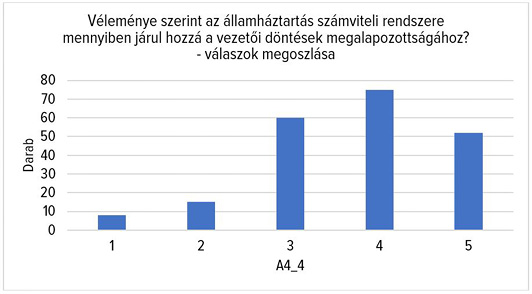

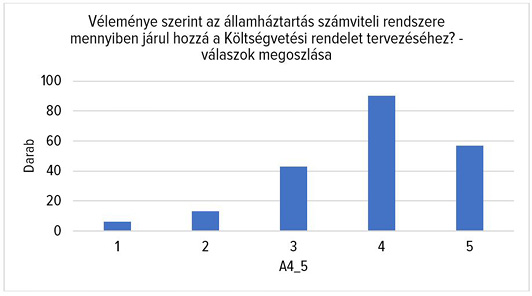

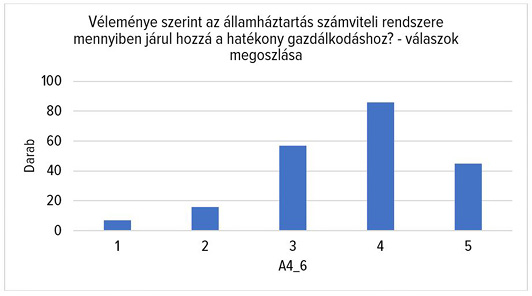

- 5.13. 30. táblázat Véleménye szerint az államháztartás számviteli rendszere mennyiben járul hozzá az alábbi tevékenységekhez?

- 5.14. 31. táblázat Mesterséges változókhoz kapcsolódó korrelációs együtthatók és megőrzött információtartalmának értékei

- 5.15. 32. táblázat A KMO- és Bartlett-tesztek eredményei

- 5.16. 33. táblázat A számviteli rendszer különböző szempontok alapján történő általános megítélését reprezentáló mesterséges változók leíró statisztikái

- 5.17. 34. táblázat Számviteli adatok hozzájárulása beruházási döntéselőkészítő folyamatokhoz

- 5.18. 35. táblázat Számviteli adatok hozzájárulása egyéb döntéselőkészítő folyamatokhoz

- 5.19. 36. táblázat 5–11. Eldöntendő kérdések (Igen/Nem) közötti rangkorrelációk

- 5.20. 37. táblázat A Költségvetési számvitel szerepe és a Pénzügyi számvitel szerepe változókhoz tartozó KMO-értékek és Bartlett-tesztek

- 5.21. 38. táblázat A főkomponensek és a különböző számviteli adatok figyelembevételének értékelései között fennálló korrelációs együtthatók értékei

- 5.22. 39. táblázat A költségvetési és a pénzügyi számviteli adatok figyelembevételét reprezentáló mesterséges változók leíró statisztikái

- 5.23. 40. táblázat A költségvetés és pénzügyi számvitel információi hasznosságának összehasonlítása

- 5.24. 41. táblázat: A költségvetési és pénzügyi számvitel hasznosságának és döntéselőkészítő folyamatokban történő alkalmazásának rangkorrelációs kapcsolatai

- 5.25. 42. táblázat A számviteli rendszer megítélésének különböző szempontjai és a számviteli adatok hasznossága közötti rangkorrelációs együtthatók értékei

- 5.26. 43. táblázat A számviteli információs rendszerrel kapcsolatos tapasztalatok kitöltői típusok szerint

- 5.27. 44. táblázat A pénzügyi és költségvetési számvitel megítélése kitöltői típusok szerint

- 5.28. 45. táblázat A számvitel hozzájárulása az egyes tevékenységekhez az egyes kitöltőtípusok szerint

- 5.29. 46. táblázat Releváns változók és különböző demográfiai tényezők közötti rangkorrelációs és varianciaanalízishez tartozó kapcsolatmérő (Eta) mutató

- 5.30. 47. táblázat A vizsgált változók khí-négyzet próbája

A nemzetgazdaság sokszereplős rendszerét átfogja a riportkészítés, beszámolás, továbbá az adatszolgáltatás kötelezettsége. Nincs ez másképp az államháztartás vonatkozásában sem. Kiemelendő, hogy az államháztartás működése során közpénzekkel gazdálkodik, ebből adódóan kiemelt felelőssége van annak elköltésével kapcsolatban. Ennek megfelelően az államháztartási szabályozás lényegesen szigorúbb a vállalati vagy egyéb szervezetekkel összehasonlítva.

Az államháztartási szabályozás 2014-től jelentősen átalakult, ennek egyik fontos következménye, hogy a korábbi tisztán pénzforgalmi számvitel mellé az elhatárolás alapú, pénzforgalmi szemléletű számvitel lépett. A reform ugyan nem volt önkéntes, ugyanakkor a reform hatására jelentősen növekedett a rendelkezésre álló információk köre, amely pontosabb döntéshozatalt, feszesebb gazdálkodást tehetett lehetővé az államháztartási szektorban. Kiemelendő, hogy a korábban legegyszerűbbnek számító számviteli rendszer jelentős mértékben bonyolódott, amely számottevő hatással van a humánerőforrás-igényre is.

Tóth Balázs munkája a témában hiánypótló alkotás, tekintve, hogy a téma a hazai vizsgálatok kapcsán nem került homloktérbe, noha a reform mértéke és hatása a téma vizsgálatát a jelenlegi reprezentáltságánál nagyobb mértékben megköveteli.

A könyv felépítése logikus módon került kialakításra, egyszerre jelenik meg benne az elméleti háttér ismertetése, továbbá a praktikum bemutatása. Az első fejezetben olvashatunk az államháztartás helyi alrendszeréről, hiszen a könyv címzettjei is elsődlegesen a helyhatóságok. A második fejezetben értékes összefoglalást olvashatunk az állammenedzsment-elméletekkel összefüggésben, különösen az elméletek a praktikumhoz való illesztése jelent számottevő hozzáadott értéket. A harmadik fejezet bemutatja az államháztartási számviteli rendszert kritikai hangvételben, a stakeholder nézőpontot alapulvételével. A negyedik és ötödik fejezet a szerző empirikus kutatásainak eredményeit mutatja be. Kvalitatív és kvantitatív kutatási módszerek együttesét alkalmazza a szerző, ezért különösen értékes a módszertani háttért bemutató rész, amely a téma kutatóinak adhat jelentős támpontot. Az Olvasó a hatodik fejezetben kutatási tapasztalatokkal gazdagodhat.

A könyvet jó szívvel ajánlom államháztartási, illetve tágabb értelemben vett államháztartási gazdálkodásban tevékenykedő szakembereknek, különösen a hazai egyetemek közpénzügyi stúdiumokat végző hallgatóinak, ugyanakkor a könyv célcsoportja lehet a téma kutatói köre is. A hatékony közszolgálat feltételezi a releváns és korszerű, komplex közpénzügyi és államszámviteli tudás meglétét.

Hegedűs Szilárd

Budapest, 2024. 02. 26.

Az államnak – mint a gazdaság egyik, ha nem legjelentősebb résztvevőjének – szerepe és feladatellátásának módja mindig is foglalkoztatta a közgazdász társadalmat. A közszolgáltatások az egyes gazdaságok számottevő részét teszik ki, valamint a gazdasági szereplők nagy részét is érintik. Emiatt a közfeladatok ellátásának hatékonysága és minősége nagy jelentőséggel bír és az idő előrehaladtával a társadalom többi tagja is egyre fontosabbnak tartja az állam gazdálkodása minőségének és hatékonyságának a témakörét. Az 1970-es évektől kezdve felerősödtek a közszférareformok iránti igények (Christensen és szerzőtársai, 2018), az utóbbi két évtizedben pedig egyre nagyobb jelentőségre tettek szert a közösséget és az outputot középpontba helyező pénzügyi és menedzsment kontrollrendszerek (Hoque, 2021).

Az állam gazdálkodásának minőségéről és teljesítményi jellemzőiről, valamint az állam gazdálkodásáról szóló információk nemcsak a gazdálkodó szervezetek menedzsmentjei, hanem a költségvetési szervek vezetői, a hitelezők, a közös fejlesztésekben, beruházásokban részt vevő gazdasági szereplők, vagy az állampolgárok számára is fontosnak tekinthetők (Simon, 2011). Ez az egyre inkább fokozódó információs igény nem elégíthető ki megfelelő számviteli információs rendszer nélkül. Mindezek következtében a számviteli rendszerek megfelelő kialakítása az állammenedzsment-reformok[1] központi elemének tekinthető.

Az állammenedzsment-reformok államháztartási számvitellel kapcsolatos viszonya nem széles körben tisztázott. Több kutató, szerző (Hood 1995, Buhr 2012, Lokuwadue–Godage 2020) az új közmenedzsment[2] vívmányának tekinti. Az eredményszemléletű számvitel közszférában való megjelenésével kapcsolatban azonban mégis azt tapasztalhatjuk, hogy ez a számviteli megközelítés jóval szélesebb körben terjedt el, mint az említett irányzat javaslatainak többsége (Pina és szerzőtársai, 2009).

Az állammenedzsmentek megújításával szorosan összefüggött az államok számviteli rendszereinek a reformálása.Az eredményszemlélet korai adaptálóinak Új-Zélandot és Ausztráliát tekinthetjük, hiszen náluk már az 1990-es években megjelent a közszférában ez a megközelítés. Őket további angolszász országok (Egyesült Királyság, Kanada, Amerikai Egyesült Államok), majd több OECD ország követte (Carlin, 2005). Az eredményszemléletű számvitel bevezetése nemzetközi szinten is egyre inkább megfigyelhetővé vált. Az OECD-országok 80, míg a nem OECD-országok 68 százaléka jelezte szándékát a szemlélet államháztartás működésébe való implementálására (PwC, 2015). Ennek egyik legjelentősebb oka az, hogy az OECD (más nemzetközi szervezetekkel együtt) támogatja az eredményszemléletű számviteli információs rendszer és költségvetés közszférában való megjelenését (Adhikari–Garseth-Nesbakk, 2016). Az eredményszemléletű számviteli információs rendszerek közszférában való megjelenése az utóbbi évtizedek alatt általánossá vált, a szemlélet egyre több, látszólag különböző irányítási koncepciót követő államháztartásban jelent meg az idő előrehaladtával.

Ez a trend hazánkat sem kerülte el, ugyanis összhangban a 2011/85/EU irányelvvel megszületett 4/2013. (I. 11.) kormányrendelet (Áhsz.) rendelkezett az eredményszemléletű számviteli rendszer bevezetéséről, amely így 2014-től van jelen a magyar államháztartásban. A rendelet eredményeképp létrejött egy kétszer kettős számviteli rendszer, amely a pénzforgalmi szemléletű költségvetési számvitelből és a módosított eredményszemléletű pénzügyi számvitelből áll össze.

Az államháztartási számvitel 2014-es megújulása az egyik legnagyobb hatású közszférabéli reformnak tekinthető. A korábban alkalmazott számviteli információs rendszer ugyanis számos hiányossággal küzdött, amelyek következményeként nem volt képes megfelelően biztosítani az új körülmények között a megbízható és valós képet a gazdálkodóról (Simon 2009, 2010, Bathó 2012, Jakab–Balog 2020). A számviteli információs rendszer által szolgáltatott adatok a döntéshozatal során sokszor feleslegesnek bizonyultak, valamint a közfeladatok ellátásához szükséges erőforrások köre sem volt pontosan meghatározható, továbbá a kötelezettségek bemutatása sem volt naprakésznek tekinthető (Jakab–Balog, 2020). Ezek a hiányosságok – más, a gazdálkodót kényszerpályára állító tényezők hatásai mellett – hozzájárultak az önkormányzati bevételek és kiadások egyensúlyának felborulásához, és ezáltal az alrendszer eladósodásához is, mivel a számviteli beszámolók nem tükrözték a valós pénzügyi kockázatokat (Vigvári, 2010).

A fentebb említett problémák megismétlődésének megelőzésében nagy szerepe lehet az eredményszemléletű számvitelnek, amely hozzájárulhat a helyes gazdálkodási gyakorlat kialakításához. Az eddigi empirikus tapasztalatok szerint az eredményszemlélet bevezetése sok esetben nem hozza meg a várt sikereket (Nasi–Steccolini 2008, Christiaens–Rommel 2008, Arnaboldi–Lapsley 2009). Ennek okai között szerepelhettek a reform nem várt hatásai, az információk téves felhasználása, vagy a reform végrehajtására fordított elégtelen figyelem. Az előálló többletinformációkat gyakran nem, vagy nem megfelelően használják fel, a bevezetést sok esetben rosszul menedzselik (Christiaens–Rommel, 2008). Az elméleti előnyök ritkán érvényesülnek, ami több problémára is felhívja a figyelmet. Az egyik egy koncepcionális kérdés, miszerint az eredményszemlélet közszférában való alkalmazhatósága megkérdőjelezhető, illetve az sem egyértelmű, hogy a könyvelési rendszernek mekkora hatása van a gazdálkodás hatékonyságára.

A fentiek alapján kiemelt jelentőségűnek tartjuk, hogy megismerjük a 2014-es államszámviteli reform önkormányzati gazdálkodásra gyakorolt hatásait. Az önkormányzati alrendszer működése, gazdálkodása többször bizonyult kritikus területnek az utóbbi évtizedek során, ezért kerül a szegmens a vizsgálat középpontjába.

Az önkormányzatoknál bevezetésre kerülő feladatalapú finanszírozás[3] a feladatok és a hozzájuk rendelt források meghatározása által lehetővé teszi az egyes feladatok bevételeinek és költségeinek összevetését. A számviteli reform az önkormányzati szektor számára is megteremtette a vezetői számvitel információs alapjait, a pénzforgalom mellett értelmezhetővé vált a realizált eredmény is, valamint az eredményszemléletű számviteli nyilvántartások utat engedtek a vállalati szektorban alkalmazott eredményességi, költség-haszon elemzéseknek és tervezési eljárásoknak (Sisa–Veress, 2014). Fontos azt is kiemelni, hogy helyi szinten az önkormányzati tulajdonú gazdasági társaságok szerepe is jelentős (Hegedűs–Lentner, 2019), amelyek vállalkozásokhoz hasonló jellegzetességei hozzájárulhaznak az eredményszemlélet meghonosodásához, katalizálhatják az eredményszemléletű számvitel gazdálkodásba való beépülését.[4] Az államszámviteli reformok hatásait nemzetközi szinten is széles körben vizsgálták a kutatók, valamint a hazai reform is foglalkoztatta a közgazdászokat. A számviteli információs rendszer megújítása alapjaiban befolyásolja az érintett szervezetek működését, valamint az újonnan előálló adatok is jelentős mértékben gyakorolhatnak hatást a közszféra döntéshozatalára.

Tekintettel arra, hogy az államszámviteli rendszer számos ponton – például a vezetői döntésekben megtestesülve – hathat az állam működésére és annak társadalmi megítélésére, annak megfelelő működése kulcsfontosságú. A téma összetettsége és kiterjedt volta miatt néhány szempontot nem kíván elemezni a könyv. A könyv lehetőségeit meghaladja annak elemzése, hogy miként lehet optimalizálni az igazgatási, vezetési, irányítási rendszerek és a számvitel kapcsolatát, és ennek megfelelően kialakítani az államszervezet működését. Mindezt oly módon, hogy a számviteli információs rendszer kellő mennyiségű és jó minőségű adatot állítson elő, viszont ezzel párhuzamosan ne legyen jellemző a túlzott adatigénylés és az adatszolgáltatók túlterheltsége.

A könyv csupán abban a kontextusban foglalkozik a számviteli információs rendszer és az elszámoltathatóság6[5] kapcsolatával, hogy az államszámviteli rendszer megbízható működése miért releváns az elszámolthathatóság szempontjából. Habár az integritás egyik alapkövének tekinthetjük a megfelelően működő, pontos és naprakész képet biztosító, nehezen manipulálható számviteli rendszert, a könyv vizsgálatának fókusza más irányvonalat követ, a számviteli rendszer korrupció elleni harchoz való hozzájárulásának lehetőségét nem elemzi.

A könyv elsődleges célja bemutatni a jelentősebb állammenedzsment-elméleteket, azok kapcsolatát az átfogó gazdaságpolitikai paradigmákkal és a számviteli információs rendszerrel, valamint bemutatni a 4/2013. (I. 11.) kormányrendelet önkormányzati gazdálkodásra gyakorolt hatásait.

Jelen könyvvel szándékunk, hogy segítségével értékelhetővé váljon, milyen mértékben váltotta be az új államszámviteli rendszer a hozzá társított reményeket, ezáltal az is, hogy a meghatározó állammenedzsment-elméletek céljai visszatükröződnek-e a számviteli a gyakorlatban. Fontos aspektus annak elemzése is, hogy a számviteli információs rendszer érintettjei mennyire tartják megbízhatónak a számviteli információs rendszert, milyen mértékben támaszkodnak számviteli adatokra a gazdálkodási döntések során, és hogy a pénzforgalmi vagy eredményszemléletű adatokat preferálják.

A téma vizsgálata során említenünk kell azt is, hogy a gazdálkodási döntések nem születhetnek kizárólag számviteli információk alapján (Kovács–Lippai–Makra, 2023). A nem számviteli információk a magánszférához hasonlóan a közszféra esetében is nagy jelentőséggel bírnak. Véleményünk szerint ezek az információk kiegészítik a számviteli adatokat annak ellenére, hogy a számviteli rendszer azokat nem képes kezelni. Az említett információk vizsgálata szintén fontos, de különálló területnek tekinthető, ezáltal nem képezi a könyv részét.

Az eredményszemlélet bevezetésével kapcsolatban az érintettek a számviteli információs rendszertől a felmerülő gazdasági események gyorsabb és pontosabb elszámolását várják, szemben a pénzforgalmi szemlélet alkalmazása során tapasztaltakkal (Bathó 2012, Jakab–Balog 2017). Ennek következtében a 2014 óta érvényben lévő számviteli rendtől naprakész és megbízható kép kialakítását várja a jogszabályalkotó. Feltételezésünk az, hogy ezeket a jellemzőket a számviteli információs rendszer felhasználói is érzékelik, tapasztalják.

Annak ellenére, hogy az eredményszemléletű számvitelnek magas fokú megbízhatóságot tulajdonítanak, annak adataira, dokumentumaira jellemzően kevésbé támaszkodnak a döntéshozatal során, amikor azzal párhuzamosan működik pénzforgalmi szemléletű nyilvántartás is (Carlin, 2005). Ez előfordulhat amiatt is, mert a pénzforgalmi adatokkal kapcsolatban több tapasztalat alakult ki, illetve azért is, mert a költségvetés tervezése pénzforgalmi alapon történik.

Több tanulmány világított rá, hogy az eredményszemléletű adatok döntéshozatalban való mellőzöttségéhez hasonlóan a számviteli információk általában – szemlélettől függetlenül – marginális szerepet töltenek be a közszféra gazdasági döntései kapcsán (Prowle, 2021).

A könyv hat fejezetre oszlik. Az első fejezetben egy rövid áttekintést olvashatunk az államháztartás felépítéséről, az önkormányzati alrendszer szerepéről és a közszféra sajátosságairól. A második fejezet az állammenedzsment-elméleteket helyezi a középpontba, ismertetve a weberi állammodellt, az új közmenedzsmentet, a jó kormányzás és a jó kormány irányzatát, illetve bemutatva azok kapcsolatát és a helyi szintnek szánt szerepét. A harmadik fejezet a számviteli rendszerek alapvető vonásait és a reformok lehetséges hatásait tárgyalja, rámutatva az eredményszemléletű számvitel alkalmazásának előnyeire és hátrányaira. A negyedik fejezetben bemutatásra kerül az empirikus vizsgálatok módszertanai, míg az ötödik fejezet a kvalitatív és kvantitatív kutatások eredményeit ismerteti. A hatodik szerkezeti egység a tapasztalatokat összegzi, valamint az érintettek számára szóló javaslatokat is magába foglalja.

Összességében a könyv célja az, hogy átfogó képet nyújtson az eredményszemléletű számvitel közszférában való megjelenését ösztönző okokról, illetve bemutassa az eredményszemléletű számvitel magyar államháztartásban való megjelenésének önkormányzati alrendszerre gyakorolt hatásait. Reméljük, hogy ez a könyv és a hozzá a kapcsolódó publikációk hozzájárulnak a számviteli szakirodalom témaköreihez, valamint az általunk megfogalmazott javaslatok mind a közszféra gazdálkodási döntéseit meghozó személyek, intézmények, mind a jogszabályalkotók munkáját képes támogatni.

[1] állammenedzsment: „Az állammenedzsment mindazokat a tervezési, szervezési, vezetési és ellenőrzési tevékenységeket foglalja magában, amelyek állami funkciók ellátását biztosító intézményrendszer kialakításához és működtetéséhez szükségesek.” (Domokos és szerzőtársai, 2016, 187. o., 1. melléklet).

[2] Az irányzat axiomatikus kiindulópontja szerint az állami kiadások csökkentése, valamint a közszolgáltatások minőségének javítása a piaci koordináció és a verseny fokozásával érhető el(Rosta 2012a), hatására számos magánszektorra jellemző megoldás vert gyökeret a közszférában.

[3] lásd 1. melléklet

[4] A helyi szinten történő vizsgálódás melletti érv az is, hogy a központi szinten nehezebben különíthetők ez az egyes folyamatok és intézmények, ami nehézkesebbé teszi a központi szint vizsgálatát.

[5] Az elszámoltathatóság limitált bevonása amiatt is indokolt, mert az elszámoltathatóság és a számvitel kapcsolatát jelentős szakmai vita övezi (EFRAG 2013).

Tartalom

A magyar államháztartásnak a közfeladatokat ellátó rendszerek összességének pénzügyi tervezési és elosztási rendszerét, azaz az állami és önkormányzati költségvetési rendszer működését nevezhetjük (Farkasné Gasparics, 2018). Az államháztartás működési kereteit a 2012. január 1-jétől hatályba lépő államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) szabja meg, kiegészülve a számvitelről[6], a nemzeti vagyonról[7], Magyarország gazdasági stabilitásáról szóló törvényekkel[8], illetve az államháztartásról szóló törvény végrehajtásáról szóló kormányrendelettel[9], valamint a költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről szóló kormányrendelettel[10]. Továbbá relevánsak a helyi adókról szóló törvény[11] és helyi adókra vonatkozó egyes helyi önkormányzati rendeletek is. Végül, de nem utolsó sorban a könyv központi témáját jelentő, 2014. január 1-jétől hatályba lépő 4/2013-as kormányrendeletet is ki kell emelnünk. A fejezet célja felvázolni az állam speciális szerepét, valamint bemutatni a helyi önkormányzati alrendszer feladatát, jelentőségét. A szerkezeti egység kitér továbbá a helyi önkormányzati alrendszer 2010 utáni reorganizációjára.

Az állam különleges jogállása mellett, egyedi feladatokkal, funkciókkal rendelkezik. Ezen funkciók célja olyan szolgáltatások biztosítása az állampolgárok számára, melyekre a társadalom tagjainak szüksége van, viszont más szereplő nem hatékonyan, vagy egyáltalán nem szolgáltatná. Az államháztartás funkcióit az alábbi ábra (1. ábra) foglalja össze:

Forrás: Saját szerkesztés, Farkasné Gasparics (2018) 18. o. alapján

Ezekkel a funkciókkal az állam hozzájárulhat a közjó létrejöttéhez, így kiemelten fontos a szervezetek hatékony és eredményes működése. Mindezekből eredően a közszférát az állam speciális szerepéből eredően a magánszférától eltérő módon kell szemlélni. A két szektor közötti fő különbség, hogy a költségvetési szerveknél nem értelmezhetjük ugyanúgy pozitívumként a profitot, mint a vállalatok esetében, hiszen lehet, hogy ez amiatt áll elő, mert egy közszolgáltatás túlárazott, vagy a lakosság túladóztatott. Ez utóbbiak pedig nem szolgálják a társadalmi érdek érvényesülését[12]. Viszont a fenntartható működés kérdésköre[13] már kulcsfontosságú, hiszen ez a szempont a hatékonysággal és az átláthatósággal kiegészülve már társadalmi érdekeket szolgál (Borbély és szerzőtársai, 2021). Mindezen megállapításoknak arra is tekintettel kell lenniük, hogy a közszféra egyes intézményei is nagyon széles körű feladatkörökkel és ezáltal eltérő és komplex működéssel rendelkeznek. Az állam teljesítményének értékelésekor az egyes szervezetek működésére ható valamennyi tényezőt fel kell térképezni, amelyet követően lehetőség nyílik megfelelő, vezetői döntéseket támogató indikátorok létrehozására (Borbély és szerzőtársai, 2021). Továbbá, a vállalatokkal ellentétben, a közszféra jellemzően nem válogathatja meg a tevékenységeit, feladatait akkor is el kell látnia, ha veszteségesen vagy alacsony hatékonysággal tudja azt kivitelezni. Ráadásul az egyes tevékenységek önmagukon túlmutatót extern hatásokkal is rendelkeznek, melyeket szintén mérlegelni kell a döntéshozatal során, azok mérési nehézségei ellenére is. A két szektor közötti főbb különbségeket a 1. táblázat összegzi.

|

Közszféra szervezetei |

Magánszférabeli szervezetek |

|

Jellemzően monopol helyzetben működnek. |

Piaci versenykörnyezetben működnek. |

|

A gazdaság szereplőit szolgálják ki. |

A befektetők hozamát és a vállalat értékét maximalizálják. |

|

Direkt vagy indirekt módon politikusok vezetik, akiknek az állampolgárok érdekeit kell képviselni. |

A vállalat vezetői a tulajdonosok felé tartoznak felelősséggel. |

|

Az állam intézményei mereven működnek, ami tükröződik a döntéshozatalban és a kivitelezésben is. |

A szervezetek sokkal rugalmasabbak, vezetésük egyszerűbb, mivel a döntéseket egy-egy személy hozza meg. |

|

Az erőforrásokat elosztja, újraelosztja és szabályozza. |

Előállít és eloszt erőforrásokat. |

|

Lehetnek többé-kevésbé alulfinanszírozottak. |

A finanszírozása a termelékenységen múlik, illetve újabb befektetések is bevonhatók. |

|

Az állampolgárok kevésbé informáltak és jellemzően gyanakvóak a kormánnyal, vezetéssel szemben. |

A befektetők és tulajdonosok jól informáltak, a vállalat folyamatban lévő tevékenységei és a piac fejlődik. |

Forrás: Mihaiu és szerzőtársai (2010) alapján saját szerkesztés

Megállapítható, hogy a közszférában más típusú döntéseket más logika mentén kell meghozni, annak ellenére is, hogy a vállalati szférában is egyre nagyobb jelentőségre tettek szert különböző szociális szempontok (Mihaiu és szerzőtársai, 2010). További probléma, hogy a szolgáltatásokat jellemzően nem értékesítik (vagy másképp megfogalmazva, nincs közvetlen ellenértékük), illetve a közforrások felhasználásának jellemzően párhuzamosan több célja is van (Mandl és szerzőtársai, 2008). Ezek következtében az eredményességet és a hatékonyságot is eltérő módon értelmezhetjük, így más vezetői számviteli információkra is lesz szükség, mint a magánszféra esetében.

Az államháztartás 2011 óta két alrendszerből áll: a központi alrendszerből, mely magába foglalja a korábban önálló alrendszert képező társadalombiztosítási és elkülönített állami pénzalapokat, valamint az önkormányzati alrendszerből (2. ábra)

Forrás: Farkasné Gasparics (2018) alapján saját szerkesztés

A helyi önkormányzatok a helyi problémákat, igényeket jobban ismerve alkothatnak a sajátosságokat figyelembevevő politikakákat. Saját pénzügyi forrásokra jogosultak, melyekkel meghatározott kereteken belül szabadon rendelkezhetnek, viszont ezekhez a központi szintnek is hozzá kell járulnia (Farkasné Gasparics, 2018). A helyi önkormányzatok feladatai nem mindig voltak azonosak a maiakkal, hiszen az önkormányzati alrendszer a rendszerváltozást követően is több változáson esett át (Hegedűs és szerzőtársai, 2019), mely részben az alkalmazott állammenedzsment-modell sajátosságainak, változásainak is betudható.[14] A központi szint és a helyi szint viszonya többször is újraértelmezésre került a rendszerváltozást követően (2. táblázat).

A mai értelemben ismert önkormányzati alrendszer megszületésekor szakmai szempontból kétséges döntésnek volt minősíthető az elaprózódott településszerkezethez illeszkedő önkormányzati struktúra kialakítása, melyhez nem pontosan definiált feladatokat és szabad felhasználású forrásokat rendeltek (Vigvári, 2009). Mindez determinálta a rendszer működésében keletkező problémákat. 1996-ot követően az önkormányzati feladatok folyamatosan növekedtek, viszont a feladatok ellátáshoz kapcsolódó források nem voltak biztosítottak (Hegedűs és szerzőtársai, 2019). A feladatok decentralizációjával konfliktusokat is helyi szintre delegált a központi szint, egyfajta konfliktuskonténerré alakítva az önkormányzati alrendszert (Vigvári, 2009). Ez a helyi alrendszer adósságállományának növekedéséhez, vagyonának feléléséhez is vezetett, valamint a közfeladatok ellátásában is diszfunkciókat alakított ki (Vigvári 2009, Rácz–Tóth 2021, Lentner és szerzőtársai 2018).

Ez eladósodásban nem elhanyagolható szerepet játszottak a fokozódó egyensúlytalanságok mellett az Európai Unió támogatásával megvalósuló beruházások is, mivel ezek önerejét banki hitelekkel, kötvényekkel finanszírozták az önkormányzatok (Hegedűs és szerzőtársai, 2019). Az adósságállományban jelentős mértékű volt a devizaadósság is, mely további kockázatok forrása volt (Kiss–Schuszter, 2015).

A szektorban jellemző volt a likviditás és bonitás hiány, melynek elfedéséhez a pénzforgalmi szemléletű számviteli rendszer is hozzájárult (Hegedűs–Novoszáth, 2018), valamint ugyanez vezethetett a vagyonfelélést validáló gondolkodásmód általánossá válásához is (Vigvári, 2009). A fokozódó adósságállomány és egyre jelentősebb forráshiány rávilágított az alrendszer fenntarthatatlanságára, melyre jelentős kiigazítás volt a válasz: egy recentralizációs folyamat vette kezdetét.

|

Szakaszok |

1990–1996 |

1996–2004 |

2004–2010 |

2011–napjainkig |

|

Feladatok száma |

Önkormányzati törvény által meghatározott |

Növekvő feladatok és minőségi követelmények |

Decentralizáció |

Recentralizáció |

|

Finanszírozás |

Állami támogatások és hozzájárulások markáns szerepe |

Csökkenő állami támogatások |

Állami támogatások csökkennek, erősödő saját bevétel, valamint külső forrásbevonás |

Saját bevételek fontosak, feladatfinanszírozás |

|

Szabályozás |

Gazdasági területen csekély |

Adósságrendezés, valamint hitelfelvételi korlát beépítése |

Nincs érdemi reakció a kialakult helyzetre |

Adósságszabályok, költségvetési szabályok beiktatása |

Forrás: Hegedűs és szerzőtársai 2019 alapján saját szerkesztés

Az évszázad első évtizedében a hazai települési önkormányzatok azt tapasztalhatták, hogy elszakadtak az anyagi alapok a felelősségektől, az önkormányzati rendszer egyszerre vált túlterheltté és alulfinanszírozottá (Kovács, 2014). Az önkormányzatok nagy közjogi önállósággal és felelősséggel rendelkeztek, viszont azok finanszírozása központosítottá vált. A problémákra való reagálásképp 2010 után a hazai települési önkormányzatok működésében számos változás állt be. Az alrendszer adósságkonszolidációja mellett lezajlott a finanszírozási alapok megújítása, a belső kontrollrendszerek fejlesztése, továbbá az ellátandó feladatok köre, valamint a feladatellátások módja is jelentős változáson esett át.

A kialakuló problémák kezelését és prevencióját célozva több intézkedés is született. A kontroll erősítése mellett (mely az újra eladósodás megakadályozásának egyik legfőbb eszközévé vált) egyéb változtatásokat is eszközöltek a törvényhozók a szabályozásban (Kovács, 2014). Ilyen például a működési költségek hitelből való finanszírozásának tilalma, ami 2013-tól van érvényben. Itt meg kell említeni, hogy egyes instrumentumok bevonásához, mint például a likvidhitelek esetében, nincs szükség kormányzati engedélyre. Szintén jelentős átalakulás következett be az önkormányzatok által ellátandó feladatok körében. A fekvőbeteg-ellátás 2012-től, az iskolák üzemeltetése 2013-tól került át állami feladatkörbe. Emellett a járási hivatalok létrehozásával több államigazgatási feladat sem képezte az önkormányzatok feladatát a továbbiakban (Hegedűs–Novoszáth, 2018).

A feladatellátás szempontjából szintén jelentős módosítás volt a 2000 lakos alatti lélekszámú települések közös hivatalállítási lehetősége is. Az önkormányzati gazdálkodás szabadáságának fokát csökkentették, valamint a gazdasági társaságok alapításával, vállalkozásban való tulajdonjog szerzésével összefüggő jogait is korlátozták. Önként csak olyan feladatokat vállalhatnak az önkormányzatok, melyek nem veszélyeztetik a kötelező feladatok ellátását (Lentner, 2019). A központi költségvetés a helyi önkormányzatok kötelezően ellátandó feladataihoz – felhasználási kötöttséggel – a feladatot meghatározó jogszabályban megjelölt közszolgáltatási szintnek megfelelő ellátás biztosítása céljából feladatalapú támogatással biztosítja. A feladatok ellátásához a feladat, a helyi szükségletek alapján jellemző indikátorok, valamint a lakosságszám alapján nyújt támogatást. A támogatás biztosítása kivételes esetben történhet felhasználási kötöttség nélkül is. A központi költségvetés által biztosított feladatalapú támogatást a helyi önkormányzat éves szinten kizárólag a kötelezően ellátandó feladatainak kiadásaira használhatja fel, eltérő esetben a helyi önkormányzat köteles a támogatás összegét – az államháztartásról szóló törvényben meghatározott kamatokkal terhelve – a központi költségvetésbe visszafizetni. A kötelező feladatokhoz nyújtott feladatfinanszírozásnak ugyanakkor biztosítania kell a helyi önkormányzatok bevételi érdekeltségének fenntartását. E célkitűzés megvalósulásához még nincsenek konkrét jogszabályi garanciák. A helyi gazdálkodás bizonyos fokú korlátozottsága, a feladatalapú támogatásnak a kötelezően ellátandó feladatok kiadásai finanszírozására vonatkozó kötelezettsége, a központi állami prioritások mentén meghirdetett uniós és hazai pályázatok mellett szükség lenne a helyi közszolgáltatási igényekhez kapcsolódó feladatok fejlesztéshez több szabad felhasználású forrásra. Helyi önkormányzat önként vállalt feladatot csak saját bevételei terhére vállalhat, illetve láthat el (Farkasné Gasparics, 2018).

Mindezzel párhuzamosan a feladatellátás finanszírozása is új alapra került a feladatfinanszírozás bevezetése által. A feladatfinanszírozás egy olyan finanszírozási rendszer, amely a jogszabályokban meghatározott szakmai színvonal eléréséhez biztosítja a forrásokat a feladatokkal járó működési kiadások fedezésére. Ezt a fedezetet előzetes kalkulációkra alapozva lehet megfelelően meghatározni (Bordás, 2017).

A feladatalapú finanszírozás hazai megvalósításának hiányaira Bordás (2017) tanulmánya is felhívta a figyelmet. Megállapítása szerint a szakirodalmakban feladatalapú finanszírozásnak tekinthető megoldásoktól jelentősen eltér a hazai gyakorlat, hiszen a hazai feladatfinanszírozás keretein belül kötött felhasználású normatív támogatásokat biztosít a központi szint a helyi önkormányzatok számára. A feladatfinanszírozás lényegében nem valósult meg, inkább csak feladat- és kiadásorientált szabályozásról beszélhetünk. A feladatok és finanszírozás újjászervezése hozzájárult az önkormányzati alrendszer egyensúlyához, igaz a centralizáció pozitív hatásai gyengültek idővel (Lentner–Hegedűs, 2018).

Az újbóli eladósodás megakadályozását célzó reformok mellett sor került az önkormányzati alrendszer adósságállományának konszolidációjára is, melynek keretein belül a központi kormányzat átvállalata a helyi szint adósságállományát. Először a megyei önkormányzatok adósságkonszolidációjára került sor 2011 végén, ezt követően 2012 végén az 5000 fő alatti önkormányzatok következtek (3. táblázat). 2013. június 28-ig további 14 önkormányzat adósságkonszolidációját eszközölték. 2013 júniusáig az 5000 főnél több lakossal rendelkező települések részbeni konszolidációja történt meg, míg ezen év végére a teljes állomány adósságkonszolidációját is véghez vitték. 2014-ben az összes települési önkormányzatnak, illetve a társulataiknak 2013 végén fennálló ügyleteiből, a pénzügyi intézményekkel szembeni kötelezettségeikre terjedtek ki ezek az intézkedések. Összesen 2078 önkormányzat 1368,413 milliárd forintnyi adósságát vállalta át az állam (Lentner, 2019).

|

Év |

Érintett önkormányzatok |

Önkormányzatok száma |

Konszolidált összeg, milliárd forint |

|

2011 |

Megyei önkormányzatok és fővárosi önkormányzat |

20 |

198 |

|

2012 |

5000 fő alatti önkormányzatok I. ütem |

1700 |

74 |

|

2013 |

5000 fő alatti önkormányzatok II. ütem |

14 |

10 |

|

2013 |

5000 fő feletti önkormányzatok I. ütem |

305 |

685 |

|

2014 |

5000 fő feletti önkormányzatok II. ütem |

305 |

420 |

Forrás: Hegedűs és Novoszáth (2018) alapján saját szerkesztés

Az önkormányzatok a feladatok és finanszírozásuk összehangolása, valamint az adósságkonszolidáció lefolyása után tiszta lappal indulhattak (Hegedűs–Novoszáth, 2018). Az önkormányzati rendszer kiadásai az államháztartás kiadásainak 11–12%-ára esett vissza a korábbi 20%-ról, viszont az önkormányzati tulajdonú gazdasági társaságok magas adósságállománya továbbra is számottevő kockázatot hordoz magában (Lentner, 2019).

A korszerű állammenedzsment egyik fő funkciója a korszerű kontrollkörnyezet és kontrolling eszköztár alkalmazása. Hazánkban az önkormányzati belső kontrollok jelentőségére az elmúlt évtizedek pénzügyi zavarai, valamint a 2011 és 2014 között lezajló adósságkonszolidációk is felhívták a figyelmet. Az önkormányzatok problémainak megelőzésében, azok működésének szabályozásában, felügyelésében kulcsszerepet tölthettek volna be a megfelelő kontrollok. A problémák kiterjedéséhez a kockázatkezelés szűkkörűsége, a belső kontrollok hiányosságai, a kulcskontrollok gyengeségei is hozzájárultak. A belső kontrollrendszer problémái – kiegészülve a hazai önkormányzati rendszer más egyensúlytalanságaival – már rendszer szinten is fenntarthatatlan helyzetet hoztak létre. Az önkormányzati rendszer reorganizációjának főbb eleme volt a kontrollok erősítése, valamint az Állami Számvevőszék (ÁSZ) integrációs és korrupciós kockázatok elleni hatékony fellépése. A lezajló jogszabályi változások megteremtették a felelős gazdálkodás alapjait, valamint növelték a közpénzgazdálkodás hatékonyságát.

Nemzetközi szinten a háromdimenziós COSO modell tekinthető jellemző gyakorlatnak, melyet Legfőbb Ellenőrző Intézmények Nemzetközi Szervezete (International Organization of Supreme Audit Institutions – INTOSAI) ajánl az államok számára. A hazai gyakorlatban szintén bevezetésre került ez a modell 2009-ben (Tóth és szerzőtársai, 2021). Ez összhangban áll a nemzetközi gyakorlatokkal, az Európai Unió államainak többsége átvette az INTOSAI irányelveit. A modell a kontrollt öt, egymással összefüggő elemre osztja, ezek pedig: a kontrollkörnyezet, a kockázatértékelés, a kontrolltevékenységek, az információ és kommunikáció, valamint a monitoring (INTOSAI, 2016). A modell képes támogatni az effektív és hatékony működést, a megbízható pénzügyi információk előállítását és a jogszabályoknak való megfelelést.

A belső kontrollkeretrendszer öt eleme nem egymást követő tevékenységek sorozata. Ezeket inkább egymást kiegészítő, egymással szoros kölcsönhatásban álló mechanizmusok halmazának tekinthetjük. Tehát a belső kontrollrendszer fokozatosan kiépített és egymással összehangolt intézkedések és tevékenységek sorozataként alakul ki, a gazdálkodó egység működésében minden területen megjelenik és folyamatosan működik.

Sepsey (2011) tanulmánya megerősítette, hogy a korábbi belső kontrollrendszer nem támogatta az elszámoltathatóságot, valamint a hatékony és eredményes gazdálkodást. Szintén jelentős probléma, hogy a jegyző, a testület és a polgármester felelősségi és hatóköre nincs egyensúlyban, illetve az, hogy relatíve nagy feladatkörrel rendelkeznek a politikai súlyukhoz képest.

Gyüre (2012) tanulmánya rávilágított arra, hogy az önkormányzatok nem alakították ki a belső kontrollokat, a kulcskontrollokat nem működtették megfelelően, valamint a vagyongazdálkodási döntéseket megelőzően sem voltak döntésmegalapozó eljárások. Mindemellett, a pénzügyi kockázatok felmérését nem írták elő a kötelezettségvállalásoknál, valamint elmaradtak a könyvvezetési kontrollok. Megerősítést nyert, hogy az ellenőrzések előkészítésekor azonosított kulcskontrollok jelenléte elengedhetetlen a belső kontrollok megfelelő működéséhez.

Szintén az ÁSZ jelentéseiből indultak ki Benedek és szerzőtársai (2014), elemzésükben 100 2012-es és 2013-as önkormányzati ellenőrzésből vontak le következtetéseket. A vizsgált szervezetek 84%-ánál volt működési szabálytalanság. A kockázatkezelés jellemzően nem volt megfelelő, amely az adott szervezet kontrollrendszerének hiányosságaiból eredt, továbbá az összetett kontrollelemek különösen gyengék voltak, a szabályszerű és eredményes gazdálkodás keretei hiányoztak. Mindemellett ki kell emelni, hogy a belső kontrollrendszer hiányosságai kiemelkedők a községek körében, ugyanis a kisebb települések esetében a nagyobbak a kockázatok a belső kontroll szabályozottsága, a kockázatelemzés, a gazdálkodási jogkörök gyakorlása, valamint a belső ellenőrzés területén. Ezt a jelenséget pedig azért tekinthetjük kockázatosnak, mert a település vezetésének sokkal nagyobb hatása a település életére, fejlődésére.

Korábbi kutatásunkban (Tóth és szerzőtársai, 2021) szintén a belső kontrollrendszer hiányosságai kerültek megerősítésre: az önkormányzatok többsége nem felelt meg az aktuális szabályoknak, illetve az is megállapíthatónak bizonyult, hogy a nagyobb települések nagyobb eséllyel üzemeltetnek szabályos belső kontrollrendszert. A vizsgálat során a belső kontroll elemei egymást erősítőnek bizonyultak, ugyanis azon önkormányzatoknál, ahol egy elem megfelelőnek bizonyult, nagyobb eséllyel lettek más elemek is azok. Továbbá az volt megállapítható, hogy a jobb belső kontrollal rendelkező önkormányzatok rugalmasabb bevételekkel rendelkeztek, vagyis magasabb volt a saját bevételek aránya, ami pozitív hatással bír a pénzügyi stabilitásra.

Az alfejezetben bemutatott reformoktól várt hatásokat a 3. ábra foglalja össze. Az adósságkonszolidáció után kulcskérdéssé vált az újraeladósodás megakadályozása, melyet egyrészt a költségvetési hiányra és forrásbevonásra vonatkozó szabályok beiktatása támogatott, másrészt a feladatellátás racionalizálása is ezt a célt szolgálta. Emellett nagy hangsúlyt kapott az önkormányzatok rendelkezésére álló eszközök és források védelme is, a belső kontrollok fejlesztése és a Nemzeti vagyonról szóló törvény által. Ez kiegészülve a feladatellátás racionalizációjával hozzájárulhat a közszolgáltatások színvonalának a megtartásához, ami alapvető állampolgári érdek. Az önkormányzati alrendszer pénzügyi szempontból értelmezett, stabil működése is nagy jelentőséggel bír, szintén egy alapvető állampolgári érdeket reprezentálva.

Forrás: saját szerkesztés

Az elmúlt néhány évben, sok más gazdasági szereplőhöz hasonlóan (Kovács–Lippai–Makra, 2022), a COVID-19 járvány jelentős hatással volt a helyi önkormányzatok működésére. Az önkormányzatok stabilitása kifejezetten érzékenynek bizonyult a saját bevételek alakulására, amelyből kiemelt jelentőségűnek tekinthető a helyi önkormányzatok helyi iparűzési adó függősége (Rácz–Tóth 2021, Tóth és szerzőtársai 2021). A járvány közvetlenül és közvetetten is negatív hatást gyakorolt az önkormányzati alrendszerre. Egyrészt a helyi iparűzési adó mértékét maximum egy százalékra mérsékelte a jogalkotó (a korábbi kettő százalékról), valamint a járvány elleni védekezés is többletköltségekkel járt. Másrészt, a többi gazdasági szereplő is gazdálkodási nehézségekkel szembesült, mely erodálóan hatott a nyereségre és ezáltal a helyi iparűzési adó alapjára is, valamint a helyi iparűzési adó maximális mértékét 1%-os értéken maximalizálták (Baranyai és szerzőtársai, 2021). Így az önkormányzati alrendszer működése újabb akadályokba ütközött, az önkormányzatok gazdálkodási szabadsága tovább szűkült. Továbbá, 2020-ban az idegenforgalmi adótól, a parkolási díjaktól, valamint a gépjárműadó bevételektől is elestek a helyi önkormányzatok, sőt utóbbitól 2021-ben sem származott bevételük, illetve 2021-ben új adó kivetésével sem operálhattak (Balázs–Hoffmann 2020, Lentner–Hegedűs 2021). Így a válságkezelés költségei mellett a bevételek csökkenése is nehezítette az önkormányzatok működését (Kovács, 2020). Ezek alapján a kétségtelen, hogy a világjárvány újabb kihívás elé állította a helyi önkormányzatokat is, viszont ezen hatások elemzése már nem képezi jelen könyv tárgyát.

A következő fejezetben a különböző állammenedzsment-elméletek képezik a diszkusszió fókuszát, melyek megismerése kontextust ad a magyar államháztartásban bekövetkező változások értékeléséhez, illetve a számviteli rendszer szerepét és jelentőségét is kiemelik.

[6] 2000. évi C. törvény

[7] 2011. évi CXCVI. törvény

[8] 2011. évi CXCIV. törvény

[9] 268/2011 (XII. 31.) kormányrendelet

[10] 370/2011 (XII. 31.) kormányrendelet

[11] 1990. évi C. törvény

[12] A helyzet megítélését nehezíti, hogy ezen a ponton az állam paradox helyzetbe kerül. Az erőforrások tulajdonosaként érdekelt lenne a felhasználás jövedelmezőségének növelésében, viszont szolgáltatói szerepében a közjó maximalizálását kell elérnie. Így a döntések során ezen két szempont mentén is optimalizálni kell az állam működését.

[13] A fiskális fenntarthatóság kérdéskörével és intézményeivel a visegrádi országokban részletesen foglalkozik Sávai (2024).

[14] Ezeket részletesebben a második fejezetben tárgyalja a könyv.

Tartalom

- 2.1. Miért és hogyan jelennek meg innovációk az államháztartásban?

- 2.2. A weberiánus állam és a vele kapcsolatos tapasztalatok

- 2.3. A technikai megközelítés és az új közmenedzsment

- 2.4. Érték- és részvételalapú megközelítés és a jó kormányzás irányzata

- 2.5. A szabályozási megközelítés és a neoweberiánus elmélet

- 2.6. Állammenedzsment-elméletekkel kapcsolatos tapasztalatok Kelet-Közép-Európában

- 2.7. Hogyan viszonyulnak a gazdaságpolitikai paradigmákhoz és egymáshoz az állammenedzsment elméletek?

A közfeladatok ellátásának módja és minősége nagy jelentőséggel bír, hiszen az állam az egyik, ha nem a legjelentősebb szereplője egy adott gazdaságnak. Ezáltal a közigazgatás felépítésének, szervezésének módja is kulcsfontosságú kérdésnek tekinthető. Az állampolgárok vagy az érintett szervezetek joggal fogalmazzák meg azt az igényt, miszerint a közszféra hatékonyan hozzon létre szolgáltatásokat, esetleg termékeket (Kárpáti, 2011). Ehhez a jól megszervezett közigazgatás hozzájárulhat. Ennek következtében jelentek meg a fejezetben tárgyalt szervezési elméletek, mint az új közmenedzsment (new public management–NPM), a jó kormányzás (good governance), vagy a jó kormány (good government vagy más néven neoweberiánus megközelítés) irányzata. Mint ahogy a későbbiekben részletesebben is láthatjuk, az említett elméletek középpontjában az eredményes, hatékony, elszámoltatható és transzparens állam létrehozásának motivációja áll, mely célokat az eredményszemléletű számvitel is támogatja (Tóth, 2021a).

Ebben a fejezetben megvizsgáljuk, milyen okok következtében és milyen elvek mentén rendeződhet át egy állam közigazgatása, valamint kitérünk az egyes irányzatok elméleti alapjaira, főbb vonásaira, egymással szembeni relációjukra, továbbá a szervezeti és módszertani innovációk közszférában való megjelenésére is. Egyúttal azt is érintjük, hogy ezek az elméletek miként hatnak az állam számviteli rendszerére. A fejezet bemutatja azt a tágabb kontextust, ami végső soron az állammenedzsment egyik legjelentősebb eszközének, a számvitelnek a kialakítására és alkalmazására is hatással van, hiszen az állammenedzsment-elméletek céljai meghatározzák azokat az elvárásokat, amelyeket az egyes reformokkal szemben támasztanak az érintettek. Emellett említést teszünk az állammenedzsment-elméletek helyi önkormányzatoknak szánt szerepeiről, illetve kitérünk a kelet-közép-európai országok helyzetére, amelyek közigazgatásának fejlődésében megfigyelhetünk néhány egyedi vonást.

A vizsgálat során először meg kell válaszolnunk azt a kérdést, mi miatt döntenek a reformok mellett az államháztartások, és mit értünk reform alatt. A közszférában az innovációkat nem termékként vagy szolgáltatásként lehet értelmezni, hanem inkább a szolgáltató és a szolgáltatás igénybe vevői közötti viszony változásaként (Hartley, 2005). Az államszervezetek változásai a köz- és magánszféra relációjának módosulásaihoz is köthetők (Torma, 2010). Az állam felépítésében, eljárásaiban a magánszférához fűződő viszonya is tükröződik, a közszféra feladatszervezése a magánszférához fűződő kapcsolatának megváltozásából fakad (Peters–Pierre, 1998). Tehát a közszféra módszertani újításait (mint például a menedzsmentszemlélet, kiszervezések, eredményszemléletű számvitel megjelenését) nem tudjuk a társadalom más eseményeitől teljesen elválasztani. Ezt támasztja alá az az elmélet is, amely szerint az államháztartások működése útfüggő, az alkalmazott módszerek körét befolyásolják kulturális tényezők, hagyományok és egyéb körülmények is (Meyer-Shaling–Yesilkagit, 2011).

Az elmúlt évtizedekben azonban számos közszférában jelentek meg új megoldások. Az angolszász országokban az új közmenedzsment-irányzat került előtérbe, a hagyományos weberi modell helyébe lépve. Az irányzat szerint a magánszférabeli gyakorlatok és vezetési elvek átültetésével, a köz- és magánszféra közötti különbségek mérséklésével az elszámoltathatóság fokozható (Hood, 1995). Viszont a közszféra reformjai esetében az újításhoz vezető okok jellemzően mások, mint a magánszférában. Az állam működésének megújításában nemcsak az elérhető előnyök realizálása iránti igény felerősödése figyelhető meg, hanem egyéb külső tényezők is befolyással lehetnek. Az egyes reformok tartalmára és időzítésére országspecifikus belső és külső faktorok gyakorolnak hatást. Nyugat-Európában a közbizalom megerősítése, a makrogazdasági problémák (nagy államháztartás, költségvetési hiány, gyenge államháztartási teljesítmény) tekinthetők a változásokat előidéző okoknak (Bouckaert és szerzőtársai, 2011). Wright (1994) a nemzetközi kapcsolatok erősödését és az európai integrációt is olyan oknak tekintette, amelyek konvergáló államháztartási reformokhoz vezettek, de a politikai és technológiai környezet változásait is ilyen tényezőknek vélte. További okként pedig a gazdasági paradigmaváltást említette.

Hogyan befolyásolják a gazdaságpolitikai paradigmák a közszféra feladatellátása során alkalmazott módszereit? A kérdés megválaszolásához érdemes először röviden áttekinteni, miként változott a huszadik században az állami beavatkozás mértéke, valamint az állam szerepéről szóló vélekedés. Európában az első világháború során különböző stratégiai ágazatok kerültek állami tulajdonba. Az állami tulajdon növekedése folytatódott a háború után is, a kedvező tapasztalatok, valamint a békekötés után kialakuló bizonytalan helyzet miatt (Voszka, 2015). Az 1929–33-as gazdasági világválság is az állami szerepvállalás növelésének irányába hatott. Az ekkor bekövetkező gazdaságpolitikai irányváltás elméleti alapjait Keynes fektette le, amivel az állam alapvető gazdasági szerepe évtizedekig megkérdőjelezhetetlenné vált (Farkas, 2011).[15]

A második világháborút követő, viszonylag gyors fejlődésben fontos szerepe volt az államnak. Az állami aktivitás segített a konjunktúrahullámok kisimításában, valamint az exportképesség és a nemzetközi versenyképesség erősítésében (Farkas, 2017a). Fordulatot az olajválságok hoztak, ugyanis az állami szerepvállalás fokozásával nem lehetett megfelelően kezelni sem az 1973-as, sem az 1979-es olajválságot (Voszka, 2015), sem pedig a stagfláció jelenségére megfelelő választ nyújtani (Csaba, 2010).[16]

Az 1980-as évek közgazdasági gondolkodásának alapját a neoliberalizmus[17] jelentette. Uralkodó nézetté vált, hogy kemény pénzügypolitikai deregulációval és a kereskedelmi liberalizációval elérhető a gazdasági stabilitás és növekedés (Szentes, 2006). Ezeket az elveket fogalmazta meg a téma kapcsán sokszor emlegetett washingtoni konszenzus is. Az állam szerepének minimalizálását jelentős nemzetközi szervezetek is hangsúlyozták, mint például az IMF vagy az OECD. A periferikus vagy félperiferikus államok számára is erősen javallott volt a gazdaság liberalizációja és deregulációja (Farkas, 2017a). Igaz, ez a közvélekedés eleinte csak jól működő piacgazdaságokra vonatkozott (Kolodko, 2000). [18]

Természetesen arra is tekintettel kell lennünk, hogy ezen időszakban sem voltak teljesen egyformák az egyes gazdaságok, vagyis nem minden országban érvényesült a neoliberális paradigma. Például a főáramtól elszakadó délkelet-ázsiai országok gyors ütemű felzárkózásában jelentős szerepe volt a fejlesztő államnak (Wade 2010, 2014), ám a 20. század utolsó évtizedében a délkelet-ázsiai országok, Oroszország és a latin-amerikai országok megingásait az állam túlzott gazdasági szerepének tulajdonították, s ezt a jelenséget a fejlesztő állam kudarcaként értékelték. Az idő előrehaladtával azonban egyre jobban kirajzolódott, hogy az említett válságok, illetve a 2001–2002-es világgazdasági kifulladás a neoliberális paradigma kudarcának tekinthető (Farkas, 2017a).

Újabb jelentősebb töréspontot a 2007–2009-es válság jelentett, viszont már az azt megelőző évtizedek tapasztalatai is cáfolták az állam túlzott visszaszorulását jósló nézeteket, ugyanis az államháztartás GDP-hez viszonyított aránya a fejlett országokban sem csökkent, igaz, a gazdasági szabadság növekedett (Muraközy, 2009). 2008 után Magyarországon még inkább felerősödtek az állami szerepvállalás fontosságát hangsúlyozó nézetek. Ezek nem egyértelműen az állami beavatkozásoknak tulajdonították a válság kialakulását, hanem legalább részben a piac működési elégtelenségét tekintették hatótényezőnek (Farkas, 2017b), a válság idején megerősödtek a kormányzati beavatkozást támogató hangok (Csaba, 2010). Mindezek ellenére valós paradigmaváltásról nem beszélhetünk, a válságot követően a közgazdasági gondolkodásban heterodoxia[19] alakult ki (Csaba, 2018).

Ahogy az előző bekezdések is rávilágítottak, a gazdaságpolitikai váltások miatt folyamatosan átértékelődött az állam szerepe. Ezzel párhuzamosan az államszervezetben is következtek be változások. Az innovatív megoldások közszférában való megjelenése, illetve „módszertani szempontból értelmezett” közeledése a magánszférához nagyjából azonos időszakra tehető a keynesiánus gazdaságpolitika háttérbe szorulásával (4. ábra). Vagyis a 20. században megfigyelhető a gazdaságpolitikai ciklusok és az államszervezeti reformok együtt mozgása miatt érdemes megvizsgálni, hogy ezek között állhat-e valamilyen közvetlen kapcsolat, vagy csak véletlen egybeesésről beszélhetünk.

Forrás: saját szerkesztés

Az állam funkcióira vonatkozó irányzatok és a működtetésükben alkalmazott módszerek körében bekövetkező változások nem tekinthetők egymástól teljesen függetlennek. Fontos szerep jut az állam és a piac közötti viszony meghatározásának és a verseny megítélésének. A keynesiánus paradigma háttérbe szorulásával párhuzamosan a weberi államfelfogásba vetett hit is megingott. Mindkét fronton elsősorban az angolszász országok esetében figyelhettük meg ezeket a változásokat, míg a kontinentális Európában (ahol a weberi államszervezetnek erősebb hagyományai voltak) nem indítottak el gyorsan ilyen jellegű módosításokat. Az Európai Unió perifériaországaiban a piacot és piaci megoldásokat középpontba helyező új közmenedzsment irányzata szignifikáns befolyást gyakorolt, amiben nagy szerepe volt a jelentős nemzetközi szervezetek ajánlásainak (Bouckaert és szerzőtársai 2011, Tóth 2021a).

A közigazgatás elvi, szervezési alapjának megismerése mellett érdemes arra is kitérni, milyen tényezők befolyásolhatják az egyes szervezeti innovációk, mint az eredményszemléletű számvitel, terjedését. Ugyanis egyedi változtatásról lévén szó, a közszféra működési alapjainak megváltoztatása nélkül is megjelenhet egy államháztartásban.

Ennek vizsgálatakor érdemes az egyes módszertani újítókat korai és kései bevezetőkre osztani. Ennek oka az, hogy sok esetben inkább csak a külső elvárásoknak, vagy éppen szabályozásnak való megfelelés motiválja az eredményszemléletű számvitel bevezetését, és nem a hatékonyság vagy eredményesség növelése. Az esetleges átállással az elsődleges cél csak a figyelem elterelése és a gyanakvások eloszlatása. Az empirikus tapasztalatok ezt a jelenséget sok esetben alátámasztják (Hyndaman–Connolly, 2011). A számviteli reform diffúzióját két hullámra lehet osztani. Az első hullámba a korai adaptálókat sorolják, ide azok a szervezetek (esetünkben államháztartások) tartoznak, amelyek technikai okokból vezették be az eredményszemléletű számvitelt (ténylegesen bízva az innováció hasznosulásában), míg a második körbe tartozók esetében a motiváció a megfelelés kényszere volt (Hyndaman–Connolly, 2011). Adhikari és Garseth-Nesbakk (2016) tanulmánya szintén ezt támasztja alá. Az általuk megkérdezett szakemberek szerint az OECD (Organisation for Economic Co-operation and Development; Gazdasági Együttműködési és Fejlesztési Szervezet) és az Európai Unió tagállamai esetében az eredményszemlélet bevezetése elsősorban az érintett nemzetközi szervezetek által generált alkalmazkodási szükségletek következményének is tekinthető. Mindezek alapján láthatjuk, hogy az államháztartási számviteli rendszerek változásait nem a véletlen szülte.

DiMaggio és Powell (1983) a szervezeti innovációk terjedésének okát vizsgálták tanulmányukban. Megállapításuk alapján a hasonló területen működő szervezetek egyre jobban hasonlítanak egymásra, ez pedig annak a következménye, hogy hasonló szervezeti újításokat hajtanak végre. A szerzők megkülönböztetik a korai és az új adaptálókat, ugyanis ezek a szervezetek más-más motivációkból eredően alkalmazzák az új megoldásokat.

A korai adaptálók célja a szervezeti teljesítmény növelése. Ezeket a gyakorlatokat viszont gyakran valamilyen értékkel is összekapcsolják a technikai követelményeken túlmenően, így nem csak a feladatok hatékonyabb ellátása kapcsolható hozzájuk. Ahogy az innovációk terjednek, az újabb alkalmazók között már kevésbé racionális okok figyelhetők meg, ugyanis az esetükben inkább a legitimitás biztosítása a cél. Emiatt azokra a változásokra, amelyek a szervezetek széles körét érintik, nem mindig tekinthetünk racionális döntések következményeként. A folyamatok a közszférák esetében is jellemzők. Ezt a jelenséget intézményi izomorfizmusnak nevezhetjük, amit olyan folyamatnak tekinthetünk, amely az adott egységet arra kényszeríti, hogy a környezetében található egységekre hasonlítson. A szerzők három intézményi izomorfizmust különböztettek meg. Egyrészt beszélhetünk egy kényszer jellegű folyamatról (coercive isomorphism), amely politikai erőkből ered és jellemzően állami beavatkozásokhoz, valamint az erőforrásokat biztosító személyek, intézmények nyomásához köthető. Ezek formális és informális nyomások mentén jelennek meg, amelyek függnek a különböző kulturális elvárásoktól. A szervezeti változások ilyenkor a környezet, a társadalmi kontextus megváltozása miatt is bekövetkezhetnek.

Másodrészt DiMaggio és Powell (1983) megkülönböztetnek egy utánzó mechanizmust (mimetic isomorphism), amely a bizonytalanságból ered. Olyan helyzetekben érvényesül, amikor az adott megoldás nem teljes mértékben ismert (vagy a környezet változékonyként jellemezhető), viszont ambiciózus célokat fogalmaz meg. Ekkor az egyes szervezetek más szervezetekhez kívánnak hasonlítani. Ennek a viselkedésnek az előnye akkor érvényesül, amikor a mintaként alkalmazott szervezetekkel azonos problémákkal szembesül a követő, ugyanis ilyenkor könnyen és olcsón tud választ adni a felmerülő problémákra.

Harmadrészt említettek egy normatív mechanizmust (normative isomorphism), amelyet a professzionalizmus következményeként tudnak be, vagyis szakmai okokból, egyeztetések után bevezetésre kerülő innovációkról beszélünk.

Amellett, hogy megismertük az izomorfizmusokat és a körülményeket, amelyek a szervezetek (esetünkben közigazgatások) megújulásához vezettek, attól sem tekinthetünk el, hogy a közigazgatások reorganizációja átfogó koncepciókhoz köthető. Ráadásul az egyes irányzatok esetében is megfigyelhetjük ezeket az izomorfizmusokat: a weberi államszervezeten elsőként túllépő angolszász országok szakmai okokra hivatkozva kezdték el folyamataik megújítását (normatív izomorfizmus), míg a később cselekvő országoknál az utánzás és a kényszer (nemzetközi szervezetek ajánlásai, nyomásai) játszhattak jelentős szerepet.

A következő alfejezetekben megismerhetjük a hagyományosnak tekintett weberiánus bürokráciát, illetve a helyébe lépő legfőbb irányzatokat. Az irányzatok részletes megismerésével arra a kérdésre is választ kaphatunk, milyen kapcsolatban vannak egymással, valamint a gazdaságpolitikai paradigmákkal ezek a megközelítések.

Weber (1968) elméletében a bürokrácia alapját a racionális-legális legitimáció képezi, az autoritást maguk a személytelen utasítások jelentik. A weberi koncepció alapvető eleme a köz- és magánügyek szétválasztása, ezáltal a bürokraták magánügyeinek és hivatali tevékenységeiknek az elválasztása is, ami a korábbi modellek esetében nem volt alapvetőnek tekinthető. Emellett fontos szerepe van a hierarchiának és a hivatalos, formális kapcsolatoknak. A modern államszervezetben a hivatalnokok nem tulajdonosai a feladatuk ellátásához biztosított eszközöknek. A politikailag független bürokraták alapos képzettséggel, speciális szaktudással rendelkeznek, a szervezeti egységek egy-egy standardizált feladatra specializálódtak (Weber, 1970).

Weber (1968) a modern államot társadalomtudományi szempontból üzemnek tekintette, mivel a gyár és az állam is egy bürokratikus uralmat testesít meg, ami egy személytelen, dologi cél szolgálatában áll. Mindemellett a munkafolyamatok hasonlóságára is felhívta a figyelmet:

„..ez a két fajta [cégeknél és hivatalokban végzett] munka, lényegét tekintve egyforma. A modern állam társadalomtudományi szempontból ugyanúgy »üzem«, mint a modern gyár. Éppen ez a modell államtörténeti sajátossága.” – (Weber 1968, 386. o.)

További hasonlóságként pedig a nép államszervezet működésébe, valamint a részvényesek üzem működésébe való korlátolt beavatkozási lehetőségét emelte ki: „Nagyon hasonló a magánjellegű gazdasági üzemben [és az államszervezetben]. A tulajdonképpeni »szuverénnek«, a részvényesek gyűlésének az üzem vezetésébe épp annyira nincs beleszólása, mint egy szakhivatalnokok által kormányzott »népnek« – (Weber 1968, 400. o.).[20]

A modell igényelte a többé-kevésbé kiszámítható környezetet, ami kedvezett a formális racionalitáson alapuló jogrend és a szaktudásra épülő igazgatási rend létrejövetelének (Pongrácz 2016, Kiss 2017). A weberiánus államszervezetben élethivatás-szerűen látják el a társadalom közügyeit a szakképzett hivatalnokok, a köztisztviselők jogszabályok által lefektetett kereteken belül, meghatározott hatáskörökben és feladatkörökben, hivatali szervezetekben, a hivatali út betartása mellett végzik a tevékenységüket (Jenei, 2016).

Mindezek következményében a közigazgatás kiszámíthatóan, professzionálisan, nyitottan, valamint az ügyfél számára követhető módon működik, ezáltal felülmúlva a korábbi közigazgatási modelleket. A személyi állomány meghatározott fizetésekkel rendelkezik, és kinevezésük határozott idejű. A személyi állomány kinevezett (ennek alapját a képességeik jelentik), nem pedig választott, előmenetelüket a munkában tanúsított érdemeik határozzák meg. Az egyes hatáskörök hierarchiája egyértelműen meghatározott (Jenei 2016, 5. ábra). A bürokrácia szervezetei jól meghatározott, elméletben indokolt célokkal rendelkeznek (Kaplan, 1968).

Ahogy Pongrácz (2016) is kiemeli, a modell célja tehát egy racionalizált, következetes, ennek következtében hatékony közigazgatás kialakulása. A bürokratikus szervezet az autoritás gyakorlásán keresztül képes kikényszeríteni a társadalom többi szereplőjének racionális viselkedését. A racionálisan felépített szervezet merev hierarchiája, a szakértelemhez való ragaszkodás és a bürokratákkal szembeni elvárások az államszervezet kiszámíthatóságát eredményezték.

Weber bürokráciája úttörő volt a huszadik század elején. A pozíciók és az azokat betöltő személyek elválasztása, a hierarchikus szervezetfelépítés, az írott dokumentumokra támaszkodás, illetve a szervezetek önzetlenségének szorgalmazása a közszféra alapjává vált. Pár év alatt ezek az elvek az organizációk működésének részévé és általánosan elterjedtté lettek (Dunleavy–Hood, 1994). Ez a hagyományosnak tekintett államszervezet a népességet homogénként kezeli, stratégiája állam- és előállító központú, valamint stabil környezetet feltételez (Hartley, 2005). Véleményünk szerint ez utóbbi feltétel miatt nem állta ki a modell az idő próbáját.

Forrás: Serpa–Ferreira (2019) alapján saját szerkesztés

A 20. század utolsó harmadában a közszféra szervezetei lassúnak, esetlennek, túlzottan bürokratikusnak hatottak a magánszféra mellett, ezért alakult ki az a vélekedés, hogy a közszféra kevésbé hatékony, mint a magánszféra. A weberi állammodell kifejezetten a szabályosságra koncentrált, azt feltételezve, hogy a szabályszerű működés meghozza a kívánt eredményt (Peters–Pierre, 1998).

Az 1980-as évekig a weberi bürokratikus modell jelentette a demokratikus államszervezetek alapját, viszont egyre nagyobb szerepre tett szert a menedzsmentszemlélet[21]. Az egyre nagyobb méretű, de alacsony hatékonysággal működő közszférák is egyre kevésbé feleltek meg a társadalmi elvárásoknak (Torma 2010, Pongrácz, 2016). Az állami kiadások növekedését nem sikerült megakadályozni (Kovács, 2014). Emellett az államközpontú döntéshozatal fellazulásának irányába hatott a demokratizálódás és a globalizáció is (Hosszú, 2018).

A hetvenes évekre az államszervezetek túlterjeszkedővé váltak, ezáltal az állampolgárokra súlyos terhet róttak. A nagy jóléti államokat jellemző kiterjedt ellátórendszerek nem voltak képesek eleget tenni a közszolgáltatásokkal szemben megfogalmazott növekvő igényeknek, így az „olcsóbb és hatékony állam” ideája került a középpontba (Hosszú, 2018). Emiatt felerősödtek a közszférák reformjai iránti igények (Christensen és szerzőtársai, 2018), egyre inkább elterjedtek azon nézetek, amelyek az üzleti és piaci elvek, menedzsmenttechnikák közpénzügyi szektorba való átültetését szorgalmazták. Ezek célja jellemzően az állam működési hatékonyságának, eredményességének növelése, a transzparencia biztosítása mellett.

A téma előbb a nyugat-európai, majd az amerikai közgazdasági gondolkodásban tett szert egyre jelentősebb szerepre. A köz- és magánszektor viszonya megváltozott, az állam erősen kontrolláló és szabályozó szerepe elavulttá vált (Peters–Pierre, 1998). Az állam szerepének visszaszorítása mellett az szólt, hogy míg a bürokraták a kormánynak dolgoznak, addig a piac szereplői a saját jólétüket keresik (Tullock, 1965). Emiatt ezek a szereplők jobban érdekeltek abban, hogy a feladatukat magasabb minőségben hatékonyabban lássák el. Ez pedig kézenfekvő válasznak bizonyult azokra a problémákra, amelyek ebben a korban már jellemezték a közigazgatást.

Az üzleti megoldások bevezetése nem tekinthető alaptalannak még a korábbi megközelítés szerint sem, mint ahogy Weber bemutatott gondolatai is mutatták. A két szféra szervezeteinek közös jellemzője például a vezető utasítását végrehajtó személyzet, amely tagjai anyagi ellentételezést és társadalmi megbecsülést kapnak a feladatuk ellátásáért. De természetesen a kényszerítés monopóliumával csak az állam rendelkezhet. A két szervezettípus abban is hasonlít, hogy a fejlődés során a hatalom birtokosa kisajátította a működéshez szükséges eszközöket, a feladatok végrehajtói pedig ezeket az eszközöket nem saját tulajdonukként használják. Az eszközök feletti rendelkezés joga egyetlen csúcsban fut össze. Ezen hasonlóságok alapján nem is feltétlenül számítanak túlzó elképzelésnek azok a nézetek, amelyek szerint az államszervezet működhet ugyanazon megoldásokkal, mint egy piaci alapon működő organizáció.

A társadalmi igények alakulása mellett nem hagyhatjuk figyelmen kívül azt sem, hogy a nemzetközi tanácsadócégek aktívan kiálltak a magánszférabeli gyakorlatok átvétele mellett (Lapsley 2009, Oulasvirta 2014, Christensen és szerzőtársai 2018), vagyis a weberi államigazgatástól való távolodás a vállalati szféra egyfajta érdekérvényesítésének tekinthető. Ennek illusztrálására alkalmas példának Lapsley (2009) a menedzsment-tanácsadókra fordított összegek emelkedését állapítja meg. Továbbá megfigyelhető az is, hogy ezeket a szervezeteket sokszor indokolatlanul vonják be a működés során. Kochanek (1996) tanulmánya szintén felhívta a figyelmet a vállalati lobbi szabályozásformáló hatására is.[22]

A közigazgatással szemben támasztott újabb és újabb elvárások sajátos nyomásként, kényszerítő erőként értelmezhetők, amelyek az államszervezet reformjaihoz vezettek. E reformok három ága a technikai megközelítés, az érték- és részvételalapú megközelítés, valamint a szabályozási megközelítés (Torma, 2010). Ezek főbb jellemzőit a 4. táblázat foglalja össze.

|

Megközelítés |

Technikai |

Érték- és részvételalapú |

Szabályozási |

|

Kapcsolódó modell |

Új közmenedzsment (New Public Management – NPM) |

Jó kormányzás (Good governance) |

Neoweberiánus megközelítés / Jó kormány irányzata (Good government) |

|

Államról |

gyenge állam |

gyenge állam |

erős állam |

|

Ideológia |

piac prioritása |

civil társadalom domináns részvétele |

állam prioritása |

|

Állami szerepről |

lazán szabályoz, felügyel |

koordinál, felügyel, szervez |

irányít, erősen szabályoz |

|

Demokráciáról |

képviseleti, reprezentatív civilszervezeti konzultációval |

részvételi széles körű civilszervezeti konzultációval |

többségi képviseleti, közvetlen konzultációval |

Forrás: Torma (2010) és Kovács (2014) alapján saját szerkesztés

Az egyes megközelítések ideológiájában, logikájában fundamentális különbségek fedezhetők fel, emiatt is fontos részletesebb megismerésük. Ezt a célt szolgálják a következő alfejezetek.

A technikai megközelítés alapvetése az, hogy a legbonyolultabb társadalmi rendszerek is lebonthatók egyszerű technikai folyamatokra. A lebontás alapján létrejövő munkafolyamatok és tevékenységek jellege pedig nem különbözik aszerint, hogy a magánigazgatásról vagy a közigazgatásról van szó (Torma, 2010). Ez a megközelítés az új közmenedzsment alapjait képezte. A terminológia Christopher Hoodhoz kötődik, aki egy átfogó globális reformmozgalomként aposztrofálta. Alapjaiban véve ez a minimalizáló stratégia költségcsökkentési indíttatással rendelkezett (Pongrácz, 2016).

Axiomatikus kiindulópontja szerint az állami kiadások csökkentése, valamint a közszolgáltatások minőségének javítása a piaci koordináció és a verseny fokozásával érhető el (Rosta, 2012a). A szemlélet elsősorban az angolszász országokban tett szert gyorsan népszerűségre. Ennek oka az is, hogy míg a kontinentális Európában erős kontroll volt jellemző a közszolgáltatásokkal kapcsolatban, addig az Amerikai Egyesült Államokban nem alakult ki az erős állam koncepciója (Peters–Pierre, 1998). Az angolszász országokban a menedzsmentszemlélet által kínált megoldási lehetőségek miatt erősödött meg az új közmenedzsment, viszont Nyugat-Európában, illetve később a fejlődő országokban a strukturális kiigazításra vonatkozó kényszerek, valamint a fiskális krízisek miatt nyert teret az irányzat (Hosszú, 2018).[23]

Az NPM szerint a korábbi államszervezetekben jellemző volt, hogy politikusok és hivatali tisztségviselők bizonyos esetekben saját érdekeiket érvényesíthették, ami magas költségű és alacsony minőségű közösségi szolgáltatásokat eredményezett. Mindez felhívja a figyelmet az elszámoltathatóság fontosságára (Hood, 1995). Erre a problémára nyújt kézenfekvő megoldást az új közmenedzsment eszköztára, ami indokolja annak széles körben való elterjedését. Az NPM hangsúlyozza, hogy azokat az állami feladatokat, amelyeket a magánszféra is meg tud oldani, ki kell szervezni, ezzel is növelve a működési hatékonyságot (Lentner, 2019). Az NPM a működés fókuszába a hatékonyság fokozását helyezi, viszont ez azt a veszélyt hordozza magában, hogy nem a demokrácia lesz a fő alapelve a közszférának (Wise, 2002).

Az új közmenedzsment a közszférát kisebb, ellátott feladatok szerint szervezett egységekre javasolta bontani, amivel a felelősségi köröket sokkal pontosabban jelölte ki. Emellett fokozni akarta a versenyt a közszféra szervezetei, valamint a közszféra és a magánszektor társaságai között. Az irányzat támogatja a magánszektorban alkalmazott gyakorlatok adaptálását, továbbá a hatékony erőforrás-felhasználást, a központi korlátozások mérséklését, és ezzel párhuzamosan az egyes szereplők elszámoltathatóságának növelését is szorgalmazza. Jelentős hangsúlyt kap a standardizált teljesítménymérés és az annak értékelése iránti igény is. A megfelelő teljesítményértékeléssel a hatékonyság és az elszámoltathatóság is fokozható (Hood, 1995). A versenyszellem a minőségjavulás és a költségek csökkenésének irányába hathat. A változtatások az erőforrás-felhasználás terén is növelhetik a fegyelmet. Az NPM keretein belül az outputkontroll is sokkal nagyobb szerepet kap, úgy, mint az ügyfelek igényeinek a megfelelő kielégítése (Oparin–Salamon, 2013). Az új közmenedzsment céljait és eszközeit a 5. táblázat foglalja össze. Az irányzat javaslatait áttekintve már kirajzolódik, hogy a megközelítés közel áll a washingtoni konszenzus javaslataihoz, elsősorban a privatizáció esetében, ami az új közmenedzsmentnek és a neoliberális gazdaságpolitikai paradigmának is kulcseleme.

|

Kategória |

Célok |

Példák |

|

Szervezeti átalakulás |

Felelősség delegálása Hierarchia szintjének csökkentése Politikai és menedzsmentszerepek szétválasztása |

Városmenedzser Holdingstruktúra |

|

Menedzsmenteszközök |

Outputorientáció erősítése Vállalkozói szellem kialakítása a közigazgatásban |

Teljesítmény-megállapodások Teljesítményalapú bérezés |

|

Költségvetési reformok |

Üzleti szférában alkalmazott pénzügyi eszközökhöz hasonló technika használatának elterjesztése |

Költségszámítási módszerek Üzemgazdasági számvitel bevezetése |

|

Részvétel/ partnerség |

Lakosság bevonása a döntéshozatalba és a döntések előkészítésébe |

Kisközösségi együttműködések támogatása E-demokrácia Civil szervezetekkel való együttműködés |

|

Ügyfélorientáció/ Minőségmenedzsment |

A szolgáltatás minőségének fokozásával a közszféra legitimitásának fokozása |

Egyablakos rendszer bevezetése Szolgáltatásiszint-szerződések E-kormányzat |

|

Piacosítás/ privatizáció |

A közszektor méretének csökkentése, egyben hatékonyságának növelése a verseny és a piaci koordináció alkalmazásával |

Privatizáció Kiszervezések PPP Közbeszerzési eljárások |

Forrás: Rosta (2012b, 37. o.) alapján saját szerkesztés

Az irányzat szembement két jelentős, a közszférát átjáró doktrínával. Az egyik a közszféra és a magánszféra elhatárolása, differenciálása volt. A különbségek fenntartása mellett szólt a folytonosság a karakterisztika, üzleti megoldások és folyamatok, a szervezeti felépítések, életpályák terén. A másik alaptétel a menedzseri és politikai szereplők éles elválasztása volt, amely a korrupciót volt hivatott megelőzni, ezáltal fenntartva a köz bizalmát. Az NPM az elszámoltathatóságot e két alapelv lebontásával kísérelte megoldani. Emiatt a köz- és magánszféra közötti különbségek mérséklését, valamint az elért eredmények kiértékelését, valamint annak elszámolthatóságát helyezte előtérbe. Ennek egyik fő eleme a könyvelési gyakorlat megújítása, vagyis az eredményszemléletű számviteli információs rendszerek közszférába való átültetése (Hood 1995, Simon 2009).

Az új közmenedzsment kompetitív környezetet feltételez, a népességet kisebb csoportokra osztja. Az igényeket nem szakértők állapítják meg, mint a weberi állam esetében, hanem azokat a piaci igények alakulásán keresztül vizsgálják, a stratégia piac- és fogyasztóközpontú (Hartley, 2005). Viszont ez feltételezi, hogy a társadalom fel tudja mérni a saját preferenciáit.