Szerző Sávai Marianna

Lektor Báger Gusztáv

ISBN 9789636386948

>DOI https://doi.org/10.62133/SALDO.QPZG7073

![]()

©A SALDO Kiadó valamennyi kiadványa szerzői jogvédelem alatt áll.

2024

Tartalom

Az ábrák listája

- 1.1. 1. ábra A modern állami funkciók

- 1.2. 2. ábra A kormányzat gazdasági funkcióinak csoportosítása

- 1.3. 3. ábra A pénzügyi és államadósság-válság fő eseményei

- 1.4. 4. ábra A költségvetési tanácsok számának alakulása (1960-2013)

- 1.5. 5. ábra Az Európai Költségvetési Tanács kapcsolatrendszere és feladatai

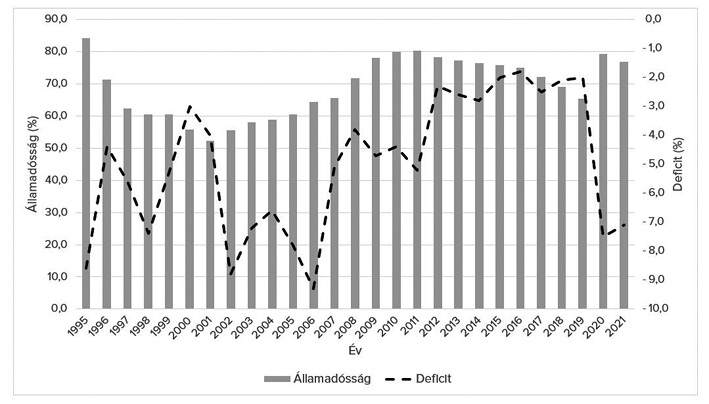

- 2.1. 6. ábra Csehország GDP-arányos államadóssága és költségvetési egyenlege (1995-2021)

- 2.2. 7. ábra Lengyelország GDP-arányos államadóssága és költségvetési egyenlege (1995-2021)

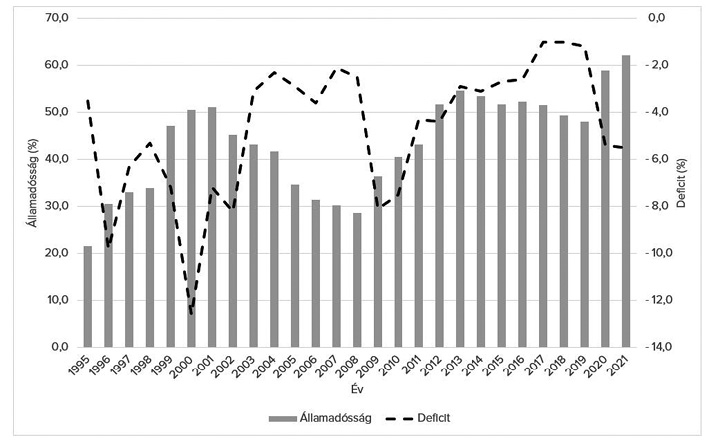

- 2.3. 8. ábra Magyarország GDP-arányos államadóssága és költségvetési egyenlege (1995-2017)

- 2.4. 9. ábra Szlovákia GDP-arányos államadóssága és költségvetési egyenlege (1995-2021)

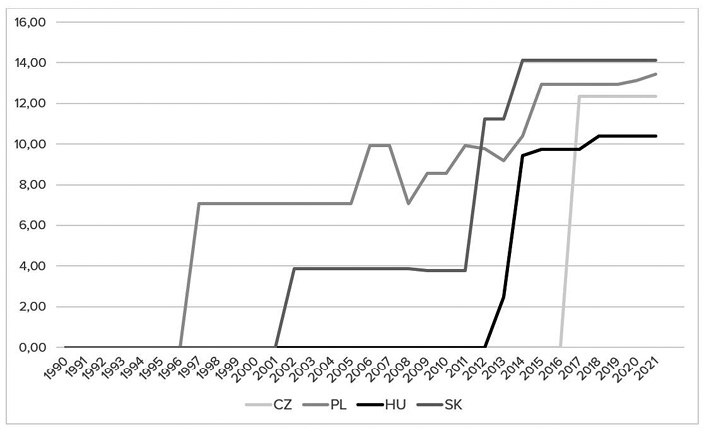

- 2.5. 10. ábra A visegrádi országok fiskális szabályok indexének alakulása (1990-2020)

- 3.1. 11. ábra Expanzív fiskális politikai beavatkozás hatása kis nyitott gazdaságban

- 4.1. 12. ábra Az IFS mutató és komponenseinek alakulása a vizsgált országokban (2003-2017 utolsó negyedévei)

A táblázatok listája

- 1.1. 1. táblázat Az államadósság-menedzsment során eldöntendő kérdések (átváltások)

- 1.2. 2. táblázat A fiskális szabályok előnyei és hátrányai

- 1.3. 3. táblázat A konvergenciakritériumok és fiskális szabályok kapcsolata

- 2.1. 4. táblázat A visegrádi országok államadóssága a GDP százalékában (1990-1994)

- 2.2. 5. táblázat A visegrádi országok válságepizódjai (1980-2010)

- 2.3. 6. táblázat Devizakötvény-kibocsátások a visegrádi országokban (2009-2010)

- 2.4. 7. táblázat A költségvetési egyensúly helyreállítását célzó kiigazítási kísérletek Magyarországon

- 2.5. 8. táblázat Jelenleg érvényes fiskális szabályok Csehországban

- 2.6. 9. táblázat Jelenleg érvényes fiskális szabályok Lengyelországban

- 2.7. 10. táblázat Jelenleg érvényes fiskális szabályok Magyarországon

- 2.8. 11. táblázat Jelenleg érvényes fiskális szabályok Szlovákiában

- 2.9. 12. táblázat A visegrádi országok empirikus vizsgálatba bevont mutatóinak alakulása (1995-2022)

- 2.10. 13. táblázat A visegrádi országok fiskális keretrendszere (2022)

- 3.1. 14. táblázat Kiemelt közgazdaságtani iskolák elméletei az árakról és a kormányzati beavatkozásról

- 3.2. 15. táblázat A kormányzati stratégiák és a fenntarthatóság kapcsolata

- 3.3. 16. táblázat A visegrádi országok S0, S1, S2 értékeinek alakulása (2009-2021)

- 3.4. 17. táblázat A fiskális fenntarthatóságot vizsgáló tanulmányok

- 4.1. 18. táblázat A visegrádi országok Fisher-ADF teszt eredményei

- 4.2. 19. táblázat A visegrádi országok bevételeit mennyiben magyarázzák a kiadások (fix-hatás modell)

- 4.3. 20. táblázat Az államadósság mértékét meghatározó tényezőkre vonatkozó vizsgálat során felhasznált mutatók

- 4.4. 21. táblázat A visegrádi országok egylépéses dinamikus panel modelljének eredményei

- 4.5. 22. táblázat Az elsődleges résre vonatkozó mutatók kétmintás nem azonos varianciájú t-próba eredményei

- 4.6. 23. táblázat A középtávú résre vonatkozó mutatók kétmintás nem azonos varianciájú t-próba eredményei

- 4.7. 24. táblázat A visegrádi országok államadósságát meghatározó tényezők vizsgálatának eredményei (2003-2017)

- 4.8. 25. táblázat Az IFS mutató számításához felhasznált mutatók

- 4.9. 26. táblázat A visegrádi országok IFS mutató értékét meghatározó tényezőinek egylépéses dinamikus panel modell segítségével végzett vizsgálati eredményei

- 4.10. 27. táblázat A visegrádi országok IFS mutató értékét meghatározó tényezőinek kétlépéses Heckman-féle szelekciós panel modell segítségével végzett vizsgálatának eredményei

- 4.11. 28. táblázat A visegrádi országok PGI mutató értékét meghatározó tényezőinek egylépéses dinamikus panel modell segítségével végzett vizsgálati eredményei

- 4.12. 29. táblázat Az egységgyök tesztek eredményei

- 4.13. 30. táblázat Az ARDL modellek eredményei

- 4.14. 31. táblázat Az ARDL modell eredményei országonként

A mai modern világunkban egyre fontosabbá válik a fenntarthatóság kérdésköre. Mára már nemcsak környezetvédelemmel kapcsolatosan hallhatjuk ezt a kifejezést, hanem az államháztartás működését is egyre inkább alárendelik neki. Ez utóbbit nevezhetjük „valamiféle fiskális fenntarthatósági elvárás”nak. De hogy pontosan mit is jelent a kifejezés? Miért fontos? Honnan eredeztethető? Hogyan fejlődött az elmúlt évtizedekben? Milyen tényezők, amelyek befolyásolják? Ha mérhető, hogyan lehet ezt megtenni? Egyformán értelmezhetjük minden országra? Jelenleg megfelelnek-e az egyes országok ennek az elvárásnak? Megannyi kérdés merül fel az olvasóban a könyv címét elolvasva. Jogosan, mert egy olyan témáról van szó, amely kevésbé népszerű, kevésbé elterjedt a köztudatban. Ez a könyv megpróbál válaszokat adni ezekre a kérdésekre, annak érdekében, hogy a témában kevésbé járatosak megismerhessék, illetve a témával foglalkozóknak ötleteket adjon további akár elméleti, akár módszertani kutatásaikhoz. E könyv arra törekszik, hogy átfogó képet nyújtson a fiskális fenntarthatóság és az államadósság témaköréről. Megvizsgálva a történelmi gyökereket, az aktuális kihívásokat és azokat a tényezőket, amelyek alakítják a fiskális politikát a Visegrádi országokban. A könyv arra is ösztönöz, hogy gondolkodjunk el azon, hogyan lehetne tovább fejleszteni a költségvetési fegyelem fenntartását a jövőben, és hogyan lehetne támogatni az országokat ebben.

A könyv elkészültéhez sokan hozzájárultak. Név szerint köszönöm Kovács Árpádnak, Kiss Gábor Dávidnak, Lengyel Imrének, Kotosz Balázsnak, Elekes Zoltánnak, Mozsár Ferencnek, Bodnár Gábornak, Nagy Benedeknek, Szakálné Kanó Izabellának, Vida Györgynek, Vas Zsófiának, Benczes Istvánnak, Udvari Beátának, Voszka Évának és Farkas Beátának a könyvem elkészültében tanúsított segítségét. Valamint köszönettel tartozom Báger Gusztávnak a lektori munkáért. Kiemelten köszönöm meg Családomnak a sok szeretetet és gondoskodást, Férjemnek a sok bíztatást és támogatást.

Sávai Marianna a Szegedi Tudományegyetem Gazdaságtudományi Kar Közgazdaságtani és Gazdaságfejlesztési Intézet Elméleti Közgazdaságtani Szakcsoportjának adjunktusa. Alap, mester és doktori tanulmányait is a karon végezte. Doktori képzése alatt a Magyar Nemzeti Bank Pallas Athéné Alapítványának ösztöndíjasa volt. Doktori címét 2020-ban vette át fiskális fenntarthatóság témában folytatott kutatói munkásságáért. Főállású egyetemi oktatóként 2017-től magyar 2020-tól angol nyelven tanít makro- és mikroökonómiát, makrogazdaságtant, jóléti közgazdaságtant, gazdaságpolitikát alap és mesterszakos hallgatóknak. 2020-2022 között a Közgazdaságtani Doktori Iskola titkára, 2021-től a kari Tudományos Diákköri Tanács felelőse. 2022-ben hallgatói vélemények alapján „az év oktatója” díjban részesült.

Szeged, 2023. szeptember

Sávai Marianna

„Az állam olyan adós, akit senki

sem tud arra kötelezni, hogy fizessen.”

(Hume 1777/1994, 127. o.)

Munkám célja összehasonlítani a fiskális fenntarthatóságot mérő mutatók, modellek alkalmazhatósági lehetőségeit (megragadva az egyes modellek közötti hasonlóságokat és különbségeket) annak érdekében, hogy megválaszoljam kutatási kérdésem, amely arra keresi a választ, hogy a visegrádi országok költségvetési politikája fenntartható volt-e a rendszerváltozásuk óta.

A fiskális fenntarthatóság diszciplínája az ökológiai, a környezet- és erőforrás-gazdaságtan alapjain nyugvó fenntarthatóság gazdaságtanában (economics of sustainability) gyökerezik. A fiskális fenntarthatóság témakörének vizsgálata az 1980-as években került előtérbe, de már Domar (1944) megállapította, hogy a fenntarthatóság szükséges feltétele a növekvő deficit elkerülése. Az USA államadóssága 1980-ban a GDP 33 százalékára rúgott, mely érték 1995-ben már a duplájára növekedett. Ez a gyors növekedés hívta fel a közgazdászok figyelmét a fiskális fenntarthatóság mérésének kérdésre. Vajon mi az oka és mi lesz a hatása ennek? Mára a fiskális fenntarthatóságot vizsgáló kutatások nemcsak az államadósság nagyságára, hanem annak szerkezetére is fókuszálnak. Ahogy az argentin vagy orosz válság is megmutatta, viszonylag alacsony államadósság mellett is csődbe juthat egy ország.

Arra keresek magyarázatot, hogyan alakult az államháztartás fenntarthatósága a visegrádi országokban a rendszerváltozástól napjainkig, valamint, hogy ezen folyamat hogyan értékelhető a már megalkotott fiskális fenntarthatóságot mérő mutatók alapján.

A szakirodalmi áttekintés alapján akkor tekintjük egy ország fiskális politikáját fenntarthatónak, ha jelenlegi állapotában történő folytatása a jövőben biztosítja az ország fizetőképességét. A témával foglalkozó empirikus vizsgálatokat is lefolytató szakirodalom szerint ez akkor valósítható meg, ha a GDP-arányos államadósság hosszú távon stabil.

Az államadósság fenntarthatóságának vizsgálatakor eszünkbe juthatnak olyan országok is, mint például az USA vagy Japán, ahol az államadósság mértéke jóval meghaladja a szakirodalom által fenntartható államadósságszintnek nevezhető határértékeket. Ezek az országok sajátos gazdaságtörténeti háttérrel és világgazdasági szereppel rendelkeznek ahhoz, hogy megállapítható legyen esetükben a fiskális fenntarthatóság kritériumainak való megfelelés vagy az arra való törekvés. A téma empirikus vizsgálatához inkább olyan fejlett országokat érdemes választani, ahol a költségvetési politikának kevésbé unikális helyzetben kell működnie.

A visegrádi országokat választottam a vizsgálat alanyainak, mert egy jól körülhatárolható, a szakirodalomban egységként kezelt, homogén országcsoport. A visegrádi országok elnevezést az 1991. február 15-én aláírt Visegrádi Együttműködés helyszínéről, Visegrádról kapta. A helyszín szimbolikus, az országok történetében jelentős eseményhez köthető, ugyanis 1335 novemberében a visegrádi királyi palotában Károly Róbert magyar király kezdeményezésére tanácskozást tartottak III. Kázmér lengyel és Luxemburgi János cseh király részvételével, amely hagyomány felelevenítésének lehet tekinteni az 1991-es találkozót és együttműködési megállapodást.

Egyes kutatásokban felmerül annak a kérdése, hogy Csehország gazdasági helyzete, fundamentumai különböznek a többi visegrádi országétól és a cseh gazdaságpolitika is új utakat keres. Csehország 2015 januárjában háromoldalú együttműködési nyilatkozatot (Slavkovi nyilatkozat) írt alá Ausztria szövetségi kancellárjával és Szlovákia miniszterelnökével, amellyel az volt a céljuk, hogy a három ország közötti kapcsolatot erősítsék, a gazdasági növekedést és a foglalkoztatás szintjének emelkedését elősegítsék. A megállapodásnak nem célja a visegrádi együttműködés megszüntetése (OSW 2015). Lengyelország nem oroszbarát politikája, Magyarország az ideológiai különbségek (osztrák cégeket és bankokat sújtó különadók) miatt maradhatott ki a megállapodók köréből (Új Szó 2015). Ugyanakkor a fiskális fenntarthatóság szempontjából mégis el lehet tekinteni ezektől a különbségektől.

Az egyes országok fiskális politikája az adott ország rendszerváltozástól kezdődően kerül bemutatásra. Az országcsoport gazdaságpolitikáját erősen befolyásolta a rendszerváltozás és az azt követő átmenet időszaka és a jelenlegit is befolyásolja az akkor kialakult és fokozatosan változó közép-kelet európai kapitalizmus sajátos intézményrendszere, amely alatt Farkas (2017) által bemutatott modellt értem.

Az elméleti és az empirikus vizsgálat számos érdekes eredményre világított rá a visegrádi országok fiskális politikájával kapcsolatban. Az országok gazdaságpolitikáját és a fiskális keretrendszerük alakulását áttekintve megállapítható, hogy a visegrádi országok államadósság-szabályainak szigorodása figyelhető meg az Európai Unió államadósság-válságát követően.

Az államadósság alakulására számos tényező hat, amelyek feltérképezése elengedhetetlen egy fiskális fenntarthatóságról szóló kutatás szempontjából, ezért a lényeges szempontok kiszűrése miatt ökonometriai eljárásokkal történő vizsgálatot folytattam le a szakirodalomban megismert tényezők tekintetében. A vizsgálat rávilágított arra, hogy többek között a visegrádi országok államadósságát a reálkamat, a reál effektív árfolyam és az infláció is befolyásolják, amelyre a fiskális politika nem képes közvetlen hatást gyakorolni.

A fiskális fenntarthatóság méréséről szóló empirikus kutatások három időszakra vonatkozóan különítik el a mérési lehetőségeket, ezeket rövid, közép- és hosszú távnak nevezik. A különféle időtávú időszakokra különféle mérési módszereket alkalmaznak. Minél hosszabb a rendelkezésre álló idősor, annál inkább lehetőség van a közép- és hosszú távú fiskális fenntarthatóság mérésére is. Mivel a rendelkezésre álló adatok a rövid és részben a középtávú vizsgálatra adnak lehetőséget, ezért csak előbbire vonatkozóan tudok verifikálható állítást megfogalmazni a diszkrecionális költségvetési politikával kapcsolatosan. Az empirikus vizsgálat eredményei alapján kijelenthető, hogy a visegrádi országok fiskális politikája rövid távon nem volt fenntarthatatlan a rendszerváltozástól napjainkig. A visegrádi országok diszkrecionális fiskális politikáját nem a rövid távú fenntarthatóság kívánalmainak való megfelelés irányította.

A könyv három, logikailag jól összefüggő egységre tagolódik. Egy elméleti leíró, egy magyarázó-elemző rész és egy empirikus vizsgálat is helyet kap benne. Az első fejezetben az alapvető koncepciók és fogalmak kerülnek bemutatásra. Olyan elméleti fogalmakat tisztázok, mint a költségvetés, az államháztartás, a költségvetési hiány, az államadósság, az államháztartás egyenlegeinek és állapotának mutatói és a fiskális fenntarthatóság fogalma (itt térek ki a fiskális keretrendszer elemeire, a költségvetési szabályok és a független fiskális intézmények szerepére), valamint a pénzügyi és államadósság-válság hatásai. A második magyarázó-elemző fejezetben a visegrádi országok gazdaságpolitikájának a fiskális fenntarthatóság szempontjából sarkalatos eseményeinek kifejtésére vállalkozom, szintetizálva a meglévő szakirodalmat, szigorúan pártpolitika-mentes elemzés közreadásával. Az empirikus vizsgálat két fejezetet ölel fel, a harmadik fejezetben térek rá a fiskális fenntarthatóság témakörében folytatott empirikus kutatási módszerekhez kapcsolódó elméletek, szakirodalom áttekintésére. A negyedik fejezetben összegzem a bemutatott módszertan alapján elvégzett empirikus vizsgálatok eredményeit.

Véleményem szerint a könyv újszerűségeként említhető, hogy a hazai szakirodalomban kevés az empirikus és tisztán közgazdasági alapú kutatás a témában. A megalkotott modellek további kutatások alapjaként szolgálhatnak.

Tartalom

A könyv célja bemutatni a visegrádi országok fiskális fenntarthatóságának forrásait, lehetőségeit a rendszerváltozásuk éveitől napjainkig. Ehhez szükséges a gazdaságpolitika és a fiskális politika, költségvetés, államháztartás fogalmi hátterének tisztázása a fiskális fenntarthatóság bemutatása előtt. Az állam szerepének alakulása elősegíti a későbbiekben bemutatott fogalmak és mozgató erők közötti eligazodást és az elmélettörténeti vetület árnyalni tudja a témában járatos kutatók ismereteit is.

A 2008-as pénzügyi és a 2010-es adósságválság után az eladósodás és a gazdaság kapcsolatát vizsgáló közgazdasági kutatások három téma köré csoportosultak (Barcza 2015): az államadóság szerepe a pénzügyi válságok kialakulásában, a hosszú távú növekedésre gyakorolt hatása és az adósság fenntarthatósága. Mivel jelenlegi munka az utóbbi témakörrel foglalkozik részletesen, ezért csak röviden térek ki a pénzügyi és államadósság-válságok fogalmára, kezelésére az 1.2.3 alfejezetben.

A fiskális fenntarthatóság vizsgálatához elengedhetetlen az alapvető fogalmak megismerése, úgymint állami működés, gazdaságpolitika, fiskális politika, költségvetés, államháztartás és egyenlegeik. A fiskális fenntarthatóság definiálása és a szorosan hozzá tartozó fiskális szabályok és független fiskális intézmények szerepének megismerése segíti a későbbiekben alkalmazott empirikus vizsgálatok eredményének megértését.

A fiskális fenntarthatóság bemutatása elképzelhetetlen a gazdaságpolitika alapfogalmának megismerése nélkül. Az állami feladatok, az állami beavatkozás szükségessége napjainkban megkérdőjelezhetetlen elemei a fiskális politikával foglalkozó kutatások, tanulmányok, könyvek elméleti áttekintésének. A fiskális politika mellett mindig szükséges kitérni a monetáris politikára is, a kettőjük közötti szinergiák megismerésére.

„Bármilyen társadalom intézményei (alkotmánya, törvényei és társadalmi folyamatai) mélyrehatóan befolyásolják az emberek életesélyeit” (Barr 2009, 38. o.). Úgy gondolom, e kiragadott mondat is érzékelteti, hogy milyen fontos foglalkozni az állammal, mint társadalmi intézménnyel. Napjainkban az állam gazdasági szerepvállalásának szükségességéről nincsen vita, de a beavatkozás módjaival, eszközeivel és ezek hatékonyságával kapcsolatosan megoszlik az egyes közgazdaságtudományi irányzatok képviselőinek a véleménye. Jelen könyvben nem kívánok részletesen kitérni a gazdaságtörténeti aspektusokra1.

Az empirikus vizsgálatba bevont európai országok tipizálhatók a jóléti állam vagy másként szociális védelem2 alapján. Farkas (2017) klaszterelemzéssel megállapította, hogy a visegrádi országok nem egységesek e tekintetben, Lengyelország és Magyarország a kontinentális országok közé tartozik, míg Csehország és Szlovákia a reziduális rendszer3 jellemzőit viselik (bár két tulajdonság inkább az előbbi csoporthoz sorolhatná őket is: a társadalombiztosítás kontinentális jellege és a magas munkáltatói hozzájárulás a finanszírozásban). A kontinentális országok jellemzői a magas szintű jóléti kiadások, közepes szintű jövedelmi egyenlőtlenségek, a jóléti kiadásokon belül alacsony a családi és gyermektámogatások aránya, a GDP-hez képest magas a nyugdíjkiadások aránya. A szociális védelemi kiadások finanszírozásában a kormányzat hozzájárulásának aránya alacsonyabb, a munkaadóké, a támogatottaké magasabb, mint a Dánia, Finnország, Luxemburg, Svédország és Írország4 által alkotott klaszterekben. A reziduális rendszerekben a jóléti kiadások szintje alacsony, a nyugdíjkiadások a GDP kis hányadát teszik ki és a munkáltatók hozzájárulása a szociális védelmi kiadások finanszírozásához magas (Farkas 2017).

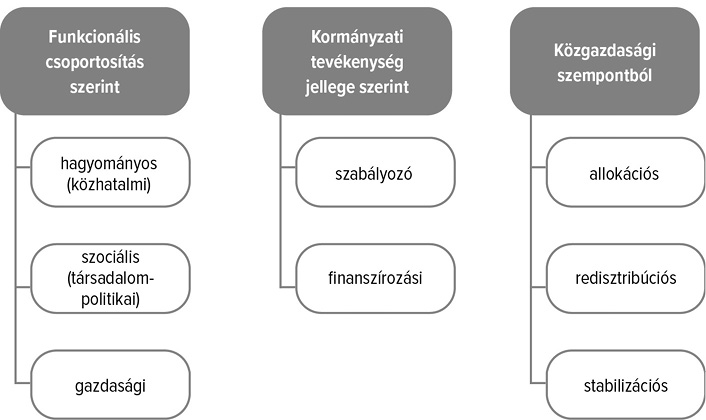

A klasszikus állami funkciók (államhatalmi funkciók, ezen belül a törvényhozás, végrehajtás és igazságszolgáltatás, a védelmi és egyéb funkciók) újabban kiegészültek a jóléti, gazdasági és kulturális funkciókkal. A modern állam feladatait foglalja össze a következő 1. ábra.

Forrás: Kovács (2010), 19. o.

Lindbeck (1993) szerint az egyes országokban az állami kiadások alakulását az országok politikai szerkezete, döntéshozatali mechanizmusa is befolyásolja, az állami újraelosztásra nem szabad úgy tekinteni, mint egy társadalmi tervező által végrehajtott megfontolt politikára, hanem inkább a különböző, össze nem hangolt politikai cselekvések előre nem tervezett végeredményeként5 kell értelmezni. A modern államokban keletkező jövedelmek 40-45 százaléka az államháztartási szektoron keresztül újraelosztásra kerül, ezzel az állam gazdasági fejlődésben betöltött szerepe vitathatatlan (Stark 2002).

Az állami beavatkozást a piaci hatékonyság és a társadalmi igazságosság érvényre juttatása indokolja. A közszolgáltatások, a szabályozás, a finanszírozás és a jövedelmi transzferek segítségével közvetlen és/vagy közvetett hatást gyakorolnak a piaci folyamatokra. A XX. század második felétől egyre nagyobb teret nyert a közszektor a gazdaságokban, az OECD-országokban arányuk 36-57 százalék körül mozgott 2004-ben. Ezzel az a probléma, hogy a költségvetési gazdálkodás kevésbé hatékony a piacihoz képest. A tulajdonosi szemlélet nem érvényesül kellő mértékben, a természetes és mesterséges monopóliumok az ország versenyképességét visszafogják (Lentner 2015).

A közszektor teljesítményét két dimenzió mentén mérhetjük: hatékonyság és hatásosság. Előbbi az inputokat és outputokat veti össze egymással és ez alapján állapítja meg az adott intézkedés ráfordítás és hozam arányát. Utóbbi a hatás eléréséhez szükséges ráfordítási szinteket veti össze egymással. De megállapítható, hogy ezek összevetése önmagukban nem jelzik a közszektor valódi teljesítményét, ezért az időbeli alakulásukat is kell nézni, valamint azt is figyelemmel kell kísérni, hogy az arányok hogyan alakulnak az egyes mutatókon belül (Lentner 2015).

A gazdaságpolitika és a pénzügypolitika a makroökonómiához kapcsolódó fogalmak. Stark (2002) szerint a „gazdaságpolitika primer célja az életkörülmények megalapozott javítása, ami a gazdasági fejlettség színvonalában materializálódik” (Stark 2002, 20. o.). „A makrogazdasági politika (macroeconomic policy) meghatározott célok és eszközök együttese. Magába foglalja egyrészt a kormánynak a gazdaság egészére vonatkozó céljait, másrészt azt az irányítási és ellenőrzési eszköztárat is, amelyekkel – szándéka szerint – e célokat képes megvalósítani. A legfontosabbnak tartott makrogazdasági célok közé tartozik a teljes vagy csaknem teljes foglalkoztatottság, az infláció szigorú keretek között tartása, a gazdasági növekedés és az ország fizetési mérlegének kiegyensúlyozottsága. A legfontosabb eszköz a fiskális politika, illetve a monetáris politika. Veress (2005, 15. o.) szerint „… a mai közgazdasági konszenzus (neoklasszikus szintézis) a hosszú távon érvényesülő klasszikus dichotómiát hangsúlyozza, vagyis azt, hogy a jegybank nominális változókra gyakorolt hatása a reálgazdaságot csak rövid távon befolyásolja” (Madár 2008, 67. o.).

A gazdaságpolitika célja a makrogazdasági folyamatok irányítása, amelyet a kormány döntései, cselekedetei határoznak meg (Veress 2009, Kovács 2010). A gazdaságpolitika nemcsak országhatáron belüli sajátosságok, hanem nemzetközi erőviszonyok függvénye is. A gazdaságpolitika nem zárt közgazdaságtani logika mentén működik, sokkal inkább lehetne művészetnek nevezni. A vezetés „művészete” az, ha az államnak és a kormányzatnak sikerül adott belső és külső feltételek mellett az optimumot jelentő beavatkozásokat megvalósítania (Kovács 2010). Mivel a közgazdaságtan a preferenciákat adottnak veszi, a politika pedig a preferenciák változtatására törekszik, ezért a gazdasági és politikai célok ütközése gyakran előforduló jelenség, például a választási ciklusokhoz igazított inflációs és foglalkoztatási politika. A választásokat megelőzően a kormányzat igyekszik leszorítani a munkanélküliséget és elengedni az inflációt, míg választás után általában az infláció féken tartására törekszik (Veress 2005). A bal és jobb oldali kormányok költségvetési politikáját már a 80-as években vizsgálták. Alesina és Tabellini (1990), továbbá Roubini és Sachs (1989a, 1989b) megállapították, hogy a költségvetési hiány függ az állampolgárok politikai nézetkülönbségeitől, de Alesina és Roubini (1992) nem tudta kimutatni a politika által befolyásolt ciklusok létét a fejlett országokban. Németh (2015) a kelet-közép-európai országokat vizsgálva megállapította, hogy Bulgária, Magyarország és Szlovákia esetében a szociáldemokrata kormányok kevésbé voltak tekintettel a fiskális pozícióra, mint a konzervatív kormányok, de a régió többi országában ilyen különbségtételt nem lehetett tenni. Abban viszont hasonlítottak az országok (tízből kilenc esetben), hogy a választás évében a fiskális expanzió hatására a fiskális pozíció romlott.

Samuelson és Nordhaus (2012) négy gazdaságpolitikai funkciót különböztet meg: a jogi keretek biztosítását, a makroökonómiai stabilizációs politika meghatározását, az erőforrások elosztásának a gazdasági hatékonyság fokozását célzó befolyásolását, a jövedelemelosztást befolyásoló programok kidolgozását. Ezen felsorolást még egy funkcióval egészíti ki Veress (2005): a verseny fenntartása. Ez a funkció külön nincs megnevezve Samuelson és Nordhaus (2012) művében, de feltételezhető, ha biztosítva vannak a jogi keretek, akkor a versenypiac is megfelelő módon tud működni.

„A pénzügypolitika és a gazdaságpolitika között a rész és egész viszonya áll fenn. A pénzügypolitika a gazdaságpolitika céljaiból származtatható döntési, intézkedési és cselekvési rendszer, amely a kormányzati szándékoknak megfelelően motiválja, illetve határozza meg a pénzkapcsolatokat és pénzmozgásokat. A pénzügypolitika részeként definiálható – egymástól sem függetlenül – a költségvetési, az adó-, a pénz-, a hitel-, a deviza-, a vám-, a kamat- és az árfolyam-politika. […] A pénzügypolitika fő megjelenési formája a modern gazdaságokban a fiskális politika és a monetáris politika” (Veress 2005, 22. o.).

„A monetáris politika a gazdaságpolitika része, amelynek viteléért a jegybank felel. A gazdaságpolitika célja, hogy a gazdasági folyamatok befolyásolásán, irányításán keresztül a társadalom jólétét növelje. Az egyes gazdaságpolitikai ágak − monetáris politika, fiskális politika, adópolitika, foglalkoztatáspolitika stb. − saját céljaik megvalósításával járulnak hozzá ehhez. A monetáris politika feladata az árstabilitás biztosítása, amely tartósan alacsony infláció és horgonyzott várakozások együttesét jelenti” (Kaponya 2012, 6. o.).

Az alternatív közgazdaságtani irányzatok szerint a gazdaságpolitika azért haszontalan, mert a hagyományos makroökonómiai feltevések hibásak, felcserélik a célt az eszközzel, vagyis a gazdasági szereplők tevékenységének nem a gazdasági növekedés a végső célja, hanem az emberi jólét növelése. A racionális várakozások iskolája szerint a várakozásokba beépülnek a kormányzati döntések és így semmiféle hatást nem gyakorolnak a termelésre, de a váratlan gazdaságpolitika téves helyzetértékelést idéz elő, ami inkább árt, mintsem használ a gazdaságnak. A monetaristák az állami gazdaságpolitikának igen szűk teret engedélyeznek csak, erősen korlátozva azt. Az állami költségvetés tekintetében a következő szabályokat kell követni: a kormányzati kiadások mértékét költség-haszon elemzéssel kell megállapítani és ettől eltérni nem szabad, ehhez kell hozzáigazítani és rögzíteni az adóhányadot, az üzleti ciklusoktól függetlenül azonos százalékban kell évről évre növelni a pénzkínálatot (Veress 2005).

A fejlett országok gazdaságpolitikai gondolkodását az 50-es évektől a stabilizációs célt követő költségvetési politikának és a pénzmennyiséget szabályozó monetáris politikának az alkalmazása jellemezte. Majd a 80-as évektől lassan a hagyományos anticiklikus fiskális politika háttérbe szorult, a hitelesség és kiszámíthatóság érdekében a különféle szabályhoz kötött politika került előtérbe (ilyenek a kiadási korlátok, egyenleg- és adósságkritériumok). Ennek a folyamatnak hátterében az USA fellendülése állt (Bod 2008).

A nagy moderáció6 időszakában a monetáris politikát feltételezték az egyedüli gazdaságot befolyásolni képes erőnek, a fiskális politikával szemben kételyek merültek fel, a pénzügyi szabályozást pedig nem tekintették a makroökonómiai eszköztár részének. Mivel az inflációs célkövető rendszer jól működött, az elemzők és a politikusok is arra a következtetésre jutottak, hogy megfelelően tudják kezelni a makrogazdaság körforgását. A 2008-as válság mindezt megkérdőjelezte (Blanchard et al. 2010). A válság is rávilágított az államok gazdaságpolitikájának különbözőségeire: ami az egyik országban jól működik, a másik ország számára nem feltétlen járható út. Nincs egy legjobb recept, mindig az adott ország specifikus körülményei mellett kell megalkotni a megfelelő gazdaságpolitikát, ezen belül a fiskális politikát a hozzá tartozó költségvetéssel, annak tervezésével, végrehajtásával és ellenőrzésével együtt.

„A fiskális politika a makrogazdasági politikának azon eszköze, amely a gazdaság szereplőinek (aktorainak) magatartására, gazdasági aktivitására a kormányzati kiadások és az adózás irányításán keresztül kíván hatni a kinyilvánított célok elérése érdekében.” (Veress 2005, 16. o.) Kulcsszerepe van a gazdaságban, anticiklikussága miatt, mellyel képes a boom-időszakok és a recesszió mélységét ellensúlyozni. A költségvetési politika „Feladata az adott gazdaságpolitikai célrendszer megvalósításának elősegítése az államháztartás funkciónak, kiadás- és bevétel-politikai alapelveinek, mértékének és struktúrájának meghatározása révén” (Szabó 2005, 154. o.).

Az államháztartás működésének részterületei és a költségvetési politika elsőleges célrendszere az allokációs politikában, elosztáspolitikában, konjunktúrapolitikában ölt testet. Ezeken túlmenően vannak úgynevezett származtatott célok is, amelyek az államháztartás működésével kapcsolhatók össze, ezek a következők (Szabó 2005, Bod 2008):

fiskális célok, amelyek az elsődleges célok megvalósításához szükséges bevételek biztosítását, valamint az államháztartási egyensúly fenntartását jelentik;

származtatott allokációs célok, lényege a hatékony feladatmegosztás biztosítása.

„A fiskális politika finanszírozási hatásain, a fiskális politika és a fiskális intézményrendszernek a pénzügyi rendszer egészére gyakorolt hatásait értjük” (Vígvári 2011, 250. o.).

Ha a politikusok előre megalkotják és betartják ezeket szabályokat, akkor a gazdaságpolitikát a szabályok vezérlik. Ha a politikusok döntése a mindenkori helyzet megítélésén alapul, akkor olyan politikát választhatnak, amit az adott körülmények között megfelelőnek tartanak, ilyenkor a gazdaságpolitika eseti. A szabályok lehetnek aktív vagy passzív gazdaságpolitika eredményei is. Ha alkalmatlan vagy opportunista politikusok vezetik az országot, akkor inkább a szabálykövető gazdaságpolitika alkalmazása a megfelelőbb a gazdaság számára (Mankiw 2005).

A szabályalapú fiskális politika folytatása során a költségvetési aggregátumok számszerű keretek köré szorításával hosszú távon meghatározzák a költségvetési politika mozgásterét. A szabályozás célja a túlköltekezés megfékezése, különösen a krízismentes jó időkben, hogy a fiskális felelősség hiteles és az adósság fenntartható legyen. Japán és Németország voltak az elsők, akik belátták a fiskális szabályozás szükségességét. A kilencvenes évektől vette át a többi ország a szabályokat, napjainkban mintegy nyolcvan országban alkalmaznak valamiféle szabályalapú fiskális politikát (Schaechter et al. 2012).

A szabályalapú költségvetéssel a tervezés megalapozottabbá, hatékonyabbá tehető, és számos módon segítheti elő a gazdasági növekedés feltételeinek megteremtését, javítását (Kovács 2010). Az alkalmazott szabályok négy fő csoportba sorolhatók (Schaechter et al. 2012, Ódor – P. Kiss 2011):

Az államadósságra vonatkozó szabályokban a GDP adott százalékában határozzák meg az államadósság maximális mértékét, amely lehetőséget teremt a fiskális politika hosszabb távon történő korlátozásához. Ezek a szabályok fontosságuk hangsúlyozása érdekében bekerülhetnek az alkotmányba is.

A költségvetési egyenlegre vonatkozó szabályok elősegítik az államadósság fenntarthatóságának biztosítását.

A kiadási szabályok a teljes, elsődleges és folyókiadások mértékét abszolút értékben, növekedési ütemben vagy a GDP arányában állapítják meg három vagy öt éves időhorizontra, így a középtávú egyenlegcél elérését segítik elő.

A bevételekre vonatkozó szabályok egy minimális vagy maximális célértéket határoznak meg, a bevételek növekedése és/vagy a túlzott adóterhek megelőzése érdekében.

Az automatikus stabilizátorok7 alkalmazásával a szabályalapú költségvetési politika képes visszaszorítani a döntéshozók mozgásterét, az egyedi intézkedések alkalmazását. További előnyük, hogy hatásaik a gazdasági ciklus során kiegyenlítődnek, így nem veszélyeztetik a fiskális fenntarthatóságot. Az országok adottságaihoz igazodó fiskális szabályokra és eljárásokra épül az országok közpénzügyi felelősség keretrendszere8 (röviden: kfk) (Kutasi 2012). A fiskális szabályokat a 1.3.2 alfejezetben tekintem át részletesen.

A 2008-as válság előtt a gazdaságpolitika a stabil, alacsony infláció elérésére fókuszált, melynek eszköze az irányadó kamatláb változtatása (a monetáris politikai eszköztár elemeként). A fiskális politikának korlátozott szerepet tulajdonítottak ekkoriban, mert úgy vélték, hogy a fogyasztást nem a folyó jövedelem határozza meg, nem igaz a ricardói ekvivalencia, nem mindegy, hogy az állam hitelből vagy adóból finanszírozza magát és hosszú távon függőleges aggregált kínálati görbére nincs hatással az állami beavatkozás. A közgazdasági érvek mellett, gyakorlati érvként merült fel a fiskális politika ellen, hogy bonyolult implementálni, késleltetve fejti ki hatását, nagy a politika befolyása felette. A válság kitörése felhívta a figyelmet arra, hogy a monetáris politika önmagában nem elegendő, válságkezelés során szükség van a fiskális politika aktív használatára is (Blanchard et al. 2010).

A fiskális politika kontra és prociklikus voltát számos tanulmány vizsgálta az elmúlt évtizedekben, kezdetben a fejlett országokra vonatkoztak a tanulmányok, melyben megállapították, hogy erősen kontraciklikus a fiskális politika (Gavin – Perotti 2007, Galí –Perotti 2003, Lane 2003, Aghion – Mariescu 2007). A fiskális politika prociklikus9 voltára mutattak rá fejlődő országok esetén Kaminsky és szerzőtársai (2004), Talvi és Végh (2005), Alesina és szerzőtársai (2008) és Alberola és szerzőtársai (2018), fejlett országokra Ihori és Kameda (2018), Bjørnland és Thorsrud (2019), valamint Gootjes és de Haan (2022). A tanulmányok másik része a kontraciklikusságra10 talált magyarázatot (Frankel et al. 2013, Végh – Vuletin 2014). Az államadósság-küszöbérték vizsgálatát Combes és szerzőtársai (2017) abból a szempontból végezték el, hogy a fiskális politika mely értéktől kezdve válik pro vagy kontraciklikussá. Azt találták, hogy a GDP-arányos államadósság 87 százalékos értéke az, ami alatt a fiskális politika kontraciklikus és afelett prociklikus.

Bod (2008) felhívja a figyelmet, hogy a közfeladat és az állami feladat nem szinonimái egymásnak, bár nagyon hasonló a két fogalom. A közfeladatot ellátó tevékenység igénybevevőit nem lehet lehatárolni, de a társadalom nagy részének érdekét szolgálja. Hogy e teendőket az állam, kormányzati intézmény látja el leggyakrabban, az a kontinentális Európában alakult így az idők során. Az angolszász rendszerben az önszabályozó civil vagy piaci szervezetek is látnak el közfeladatokat. A közfeladatokat közpénzből finanszírozzák, mely magánjogi (állami cégek nyeresége, kamatjövedelmek) vagy közjogi (adó, illeték és járulék) bevételekből származik.

A közpénzeket közfeladat ellátására kell fordítani, a költségvetési gazdálkodás logikája, hogy a közfeladatok kiadásai határozzák meg a bevételeket (ez ellentétes a magánszektorban uralkodó gondolkodással, ahol a bevételek határozzák meg a kiadásokat). A közpénzzel való gazdálkodásnak átláthatónak és tervszerűnek kell lennie, a hatékony felhasználás az ellenőrző funkciók segítségével javítható (Bod 2008).

A költségvetést és a költségvetés végrehajtását szabályozó törvényekben (Magyarországon az Alaptörvényben, a Stabilizációs törvényben11, valamint az Államháztartásról szóló törvényben12) vannak lefektetve a jogállam pénzügyi működésének alapjai. A költségvetés bevételei és kiadásai nem egyszerre jelentkeznek, ezért menedzselni szükséges azokat. A költségvetés legnagyobb, 90 százalékot meghaladó bevételi kategóriája a fizetési kötelezettségek: az adók, illetékek, vámok, járulékok, hozzájárulások, bírságok és díjak összege. További bevétel származik a privatizáció, koncessziós szerződések, költségvetési szervek (egyéb) bevétele, Európai Uniós támogatások, külföldi segélyek, adományok, befektetések hozamának realizálásakor. A működési és fejlesztési hitelek, értékpapír-műveletek előrehozott jövedelemként működnek (Kovács 2010).

Az államháztartást Botos és Schlett (2010, 20. o.) a következőképp definiálja: „közfeladatokat ellátó és finanszírozó gazdálkodási rendszer, amely azon gazdasági egységek összességét képezi, amelyek politikai felelősségvállalás mellett vesznek részt a jövedelmek és a nemzeti vagyon újraelosztásában, valamint a nem piaci javak előállításában, illetve közreadásában”.

Forrás: Botos és Schlett (2010) alapján saját szerkesztés

A kormányzat gazdasági funkcióit három nagy csoportba lehet sorolni (2. ábra). Az államháztartás feladatainak finanszírozása a költségvetés kiadási és bevételi oldalára is erőteljes nyomást gyakorol, egy determinisztikus folyamatba kényszerítve a költségvetés tervezését. „Az állam szerepéről, (gazdaságpolitikai) „cselekvéseiről” alkotott … felfogásbeli, mintakövetésbeli különbségek igen jelentős mértékben befolyásolhatják az adóteher mértékét, centralizációját, a teherviselők körét, rendjét, a beszedés technikáját, az ellenőrzés célterületeit stb. […] Ha a közpolitika értékválasztása bizonytalan, és egyik vagy másik érdekcsoport (például multinacionális cégek vagy akár fogyasztói csoportok) egyoldalúan képes befolyásolni az adózást, s így az hosszabb vagy akár rövidebb időhorizonton nem felel meg a társadalom jövedelemviszonyainak, akkor az adórendszer működése elveszti ösztönző hatását, kontraproduktívvá válik. Ez pedig előbb vagy utóbb kedvezőtlenül hat vissza a gazdaság teljesítményére, majd általa az államháztartás működésére fordítható forrásokra” (Kovács 2010, 104-105. o.).

A gazdaságpolitika sikerességét meghatározza a fiskális és monetáris politika egymáshoz való viszonya. Ezt a viszonyt elemezte Leeper (1991), aki megkülönböztette a politikák aktív és passzív voltát, amelyek ellentétes jelenségre utalnak az egyes politikák szempontjából. Az aktív fiskális politika az expanzív vagy laza költségvetési politikát jelenti, azaz a kormányzat a fenntarthatónál magasabb költségvetési hiány kialakulását engedi meg magának. A passzív fiskális politika esetén a kormányzat a hosszú távú egyensúly fenntartására törekszik. A monetáris politika ezzel szemben akkor nevezhető aktívnak vagy szigorúnak, ha a célkitűzéseihez következetesen ragaszkodik. Ha az infláció növekedését megengedi, akkor passzívnak vagy lazának értékelhető (Matolcsy – Palotai 2016).

Leeper (1991) alapján, ha a monetáris politika aktív és a fiskális politika passzív, akkor monetáris dominanciáról beszélünk. Ebben az esetben a jegybank szigorúan követi az inflációs célját és a fiskális politika ennek alárendelve szintén szigorúan viselkedik, hogy az egyensúly fennmaradjon hosszú távon. Ha a fiskális politika aktív és a monetáris politika passzív, akkor fiskális dominanciáról beszélünk. Ilyenkor az államháztartás hosszú távú egyensúlyának biztosítása érdekében a jegybank feladja inflációs célját, a keletkező seigniorage bevételből elinflálja az adósságot. Tehát fiskális dominancia mellett is létrejöhet az elsődleges költségvetési egyenleg egyensúlya. A modell feltevései alapján, ha mindkét politika aktív, akkor a túlzott költségvetési hiány és az alacsony infláció akár válságot is eredményezhet. A mindkét politika passzív volta13, azaz laza monetáris politika és szigorú fiskális politika megvalósulásának valószínűsége nem számottevő (Matolcsy – Palotai 2016).

Leeper (1991), Sargent és Wallace (1981) és Sims (1994) által leírt úgynevezett konvencionális modell feltételezi, hogy a fiskális hatóságok a jegybankok kötelezettségeit és eszközeit sajátjukként ismerik el és a fiskális hatóságok automatikusan kompenzálják a jegybanki veszteségeket. Így ebben a modellben a jegybankok költségvetési korlátja nem indukál egyensúlyi megszorítást. Az elméletet Stella és Lönnberg (2008) 135 jegybankot vizsgálva tesztelte és megállapították, hogy a törvények nem minden esetben írják elő a fiskális hatóságok felelősségét a jegybanki kötelezettségekért és a jegybank feltőkésítéséért.

1.2.1 Költségvetési hiány, államadósság

Amikor a költségvetési kiadások meghaladják a bevételeket, akkor a különbözetet költségvetési hiánynak (deficit) nevezzük. A költségvetési hiány a folyó költségvetési politika és az államháztartás vagyoni pozíciójának változását mutató mérték. Azt, hogy pontosan mely bevétel- és kiadáskategóriák kerülnek beszámításra a költségvetési deficit mérése során, az így kapott mutatókat hiánymutatóknak nevezzük (Bod 2008). Ezek a következő, az államháztartás egyenlegeiről szóló alfejezetben részletesen bemutatásra kerülnek.

Sajnos a különféle mérési módszerek alkalmazásai heterogén eredményeket adtak/adnak. Egyes közgazdászok úgy vélekednek, hogy használatukat nem szabadna engedni. A költségvetési deficit mérésével kapcsolatosan az amerikai gazdaságban tapasztalt folyamatok és a közgazdászok között zajló viták alapján négy mérési problémára is felhívja Mankiw (2005) a figyelmet. Az első az infláció, vagyis, hogy az államadósságot nem nominális, hanem reálértékben kellene mérni. A deficitnek, ennek a reálértéken mért adósságnak a változását kellene mutatnia. Mivel a deficitben az adósság után fizetett nominális kamattal számolt kiadás szerepel és nem a reálkamattal számított, ezért előfordulhat egy magas inflációjú országban, hogy a nominális államadósság növekedése mellett a reáladósság csökken. A második mérési probléma, hogy a tőkejavak is beleszámítódnak az államadósságba. A harmadik a hiány számítása, melynek során figyelmen kívül hagynak állami kötelezettségeket, ilyen például az állami alkalmazottak nyugdíja, társadalombiztosítási juttatások, magánhitelekre nyújtott garanciák. A negyedik a konjunktúra ciklus, hiszen egyetlen számból nem lehet következtetéseket levonni arra vonatkozóan, hogy a kormányzati kiadások a recesszió vagy felelőtlen gazdaságpolitika következményei. Erre a problémára van a ciklikusan kiigazított költségvetési deficit.

„Államadósság minden olyan hitelviszonyon alapuló fizetési kötelezettség, amely az államháztartás valamelyik alrendszerét terheli” (Horváth 1998, 41. o.). Botos és Schlett (2010, 116.o) is hasonlóan fogalmaz: „az államadósság egy adott országon a helyi (önkormányzati), és a központi kormány adósságainak összege”. Hozzáteszik azt is, hogy a fogalomhoz tartozik „az állami kezesség- és garanciavállalás miatt keletkezett hiteltartozás, az elkülönült pénzalapok, valamint az állami vállalatoktól átvállalt hiteltartozás is”.

Az államadósságot lehet belföldi és külföldi forrásokból is finanszírozni. A belföldi finanszírozás formái az államháztartáson belüli (például, ha a központi költségvetési értékpapírjait a társadalombiztosítás jegyzi), jegybanki hitelnyújtással, értékpapír-eladás üzleti bankok, vállalatok és lakosság számára. A külföldi finanszírozásban a nemzetközi szervezetek, más országok kormányai, külföldi bankok és nemzetközi alapok vállalhatnak szerepet. A finanszírozás eszköze lehet hosszú lejáratú kötvény, rövid lejáratú kötvény és kincstárjegy, hosszú lejáratú kölcsön, rövid lejáratú kölcsön és hitel (Botos – Schlett 2010).

Az államadósság finanszírozásának kialakítása során szem előtt kell tartani, hogy hosszú távon kell optimalizálni az államadósság lejáratát, a felhasznált hitelek típusát, finanszírozási formáit, hogy minél kisebb további terhet jelentsen a gazdaság számára (László 1994).

Az államadósság növekedése a pénzügypolitikai hiteltelenség, a fiskális és monetáris politika összhangjának hiánya a finanszírozási terhek súlyosbodását is eredményezik. Az államháztartási kiadások magas szintje a romló színvonalú közszolgáltatásokon és a társadalmi konfliktusokon keresztül általános bizalomhiányhoz is vezethet. Mindezek elkerülése érdekében korszerű költségvetési tervezésre és közpénzügyi menedzsmentre14 van szükség (Báger et al. 2010).

Az adósságmenedzsment az államkölcsönökkel kapcsolatos kamatfizetési, határidő és keresettségi szint szerinti átszervezést jelenti. Az adósságkonverzió során utólagos módosításra kerülnek a kölcsönfeltételek, a rövid lejáratút hosszúra, a régi kötvényeket új, más kamatlábú kölcsönre lehet cserélni (Botos – Schlett 2010). Az adósságmenedzsment során eldöntendő kérdések és a belőlük adódó átváltások köre igen sokféle (1. táblázat).

1.1. táblázat - 1. táblázat Az államadósság-menedzsment során eldöntendő kérdések (átváltások)

|

Hozam |

Átlagos lejárat |

Kötelezettségek megújítási kockázata |

Államadósság árfolyamkitettsége |

Előrejelez-hetőség |

Makropénzügyi sérülékenység | |

|

Hazai devizában finanszírozás |

magasabb |

rövidebb |

alacsonyabb |

nincs |

erősebb |

kisebb |

|

Külföldi devizában finanszírozás |

alacsonyabb |

hosszabb |

magasabb |

van |

gyengébb |

nagyobb |

|

Rövid távú finanszírozás |

alacsonyabb |

rövidebb |

magasabb |

nem értelmezhető |

gyengébb |

nagyobb |

|

Hosszú távú finanszírozás |

magasabb |

hosszabb |

alacsonyabb |

erősebb |

kisebb | |

|

Fix kamatozású finanszírozás |

lassabb átértékelés |

– |

– |

nem értelmezhető |

erősebb |

kisebb |

|

Változó kamatozású finanszírozás |

gyorsabb átértékelés |

gyengébb |

nagyobb | |||

|

Hazai finanszírozás |

– |

– |

a piaci megítélés függvénye |

– |

erősebb |

kisebb |

|

Külföldi finanszírozás |

gyengébb |

nagyobb | ||||

|

Piaci finanszírozás |

magasabb |

– |

– |

– |

– |

– |

|

Nem piaci finanszírozás |

alacsonyabb |

Forrás: Baksay és szerzőtársai (2016) 30. o. alapján saját szerkesztés

Az államadósságot külső és belső adósságra lehet bontani, de a különféle értelmezések más-mást értenek ezen kifejezések alatt. Egyrészt a hitelt nyújtó identitása szerint a hitelező külföldi vagy belföldi lehet, másrészt a kötvénykibocsátó joghatóság szerint is lehet külföldi és hazai megkülönböztetést belső és külső adóssággal illetni. Ugyanakkor a külső és belső adósság megkülönböztetése sokszor az adósság devizanemének hazai vagy idegen voltára is használatos, bár ez utóbbi nem szerencsés megoldás. Általánosságban a külső adósság alatt az idegen jog szerint kibocsátott, többségében idegen devizában denominált, külföldiek által vásárolt kötvényeket értik (Vidovics-Dancs 2013, 2014). A továbbiakban én is erre gondolok, ha a külső adósságot említem.

A külső adósság felhalmozódása a fejlődő országokra jellemző, amikor gazdasági fejlettségük azon szakaszában vannak, amikor a hazai megtakarítások kínálata alacsony, a folyó fizetési mérleg hiánya magas, és tőkeimportra van szükség a hazai források gyarapításához (Todaro – Smith 2020). A külső eladósodottság (external indebtedness) témakörét a posztszocialista országokra vonatkozóan vizsgálta Yarashevich (2013) és megállapította, hogy egy 2008-ashoz hasonló válság esetében (ahol növekvő kamatok és csökkenő nyersanyagárak együttese lesz megfigyelhető) a posztszocialista országok adósságcsapdába (debt trap) kerülhetnek.

A témához kapcsolódó fogalomként érdemes megemlíteni azt a jelenséget, amelyet a szakirodalom az állam foglyul ejtésnek (state capture)15 nevez. Ez azt jelenti, hogy „Egy adott országon kívüli, vagy azon belül meghatározható személyek, intézmények, gazdasági társaságok vagy csoportok, akik korrupció útján az ország közpolitikáit, jogszabályi környezetét vagy gazdaságát saját érdekeik elősegítése céljából befolyásolják” (Transparency International 2016, 10. o.). Evans a bürokrácia beágyazott autonómiájának elmélete szerint, az állami bürokráciának be kell ágyazódnia a társadalomba annak érdekében, hogy a társadalmi infrastruktúrán keresztül meg tudja valósítani a céljait, de az üzleti szférával tartania kell a távolságot annak érdekében, hogy az egyes érdekcsoportok ne tudják foglyul ejteni (Ricz 2017).

Az államadósság mértékére a hazai valuta árfolyamának ingadozása is hatással van. Leértékelés esetén egységnyi külföldi valutáért több hazai valutát kell adni, ezért a külföldi adósságállomány nagysága és a leértékelés százalékának megfelelő mértékben a belföldi államadósság nagyság is növekedni fog (Botos – Schlett 2010).

1.2.2 Az államháztartás egyenlegei és állapotának mutatószámai

A különféle fiskális stabilitást vizsgáló modellek eltérően definiálják az államháztartási egyenlegeket, mutatókat, ezért fontos megismerkedni az alapvető egyenleg- és mutató típusokkal.

Az államháztartás egyenlege a bevételek és kiadások különbségéből adódik. Háromféle helyzete lehet. Nullszaldó, azaz egyensúly, amely csak az elméleti modellekben áll fent. Többlet (szufficit), amikor a bevételek értéke nagyobb a kiadásokénál. Hiány (deficit), amikor a kiadások haladják meg a bevételeket. Ha a költségvetési mérlegben szufficit van, akkor vagy az állami pénzkészlet növekszik, vagy az adósságállomány mérséklődik. Ha deficitet mutat a költségvetési mérleg, akkor az állami pénzkészlet csökkenését vagy az adósságállomány növekedését okozza. A bevételeket és a kiadásokat különféle speciális változók segítségével lehet mérni és összegezni, így ezek alapján az egyenleg értéke is változhat. A négy leggyakrabban használt egyenlegkoncepció (Benczes – Kutasi 2010): az államháztartás teljes egyenlege, elsődleges egyenleg, ciklikusan kiigazított egyenleg, strukturális egyenleg.

Az egyik legrégebben használt egyenlegtípus az 1986-os Government Finance Statistics (röviden: GFS) rendszer által alkalmazott GFS egyenlegek. A GFS rendszert az évek során folyamatosan fejlesztették a kormányzatok, intézmények a makrogazdaság igényeinek való megfelelés érdekében. A legnagyobb reformok 2001-ben és 2014-ben voltak. A 2001-es GFS rendszerben háromféle alap GFS egyenleg van, ötféle egyéb egyenleg és öt egyéb makrogazdasági mutató. A jólétet és az államadósságot négyféle változóval mérik. Mindezen mutatók számát bővítették, pontosították a 2014-es reform során (1. melléklet).

Nemzetközileg elfogadottak az IMF (2015) által használt egyenlegek az elsődleges egyenleg (primary balance) a nettó kamatok (ami a kamatkiadások és bevételek különbsége) nélküli teljes egyenleg. Ha az elsődleges egyenleg többletet mutat, akkor az állam a jövedelmeihez képest kevesebbet költ áru és szolgáltatás vásárlásra (Giday 2002): a bevételek részben vagy egészben fedezetet nyújtanak a nettó kamatfizetésre és a kölcsön törlesztésre is. A ciklikus egyenleg (cyclically balance) a ciklikus bevételek és kiadások különbsége. A kibocsátási rés (output gap) számítása során országspecifikus rugalmassági tényezőt is számítanak ezekből az aggregált bevételi és kiadási adatokból.

A ciklikusan kiigazított egyenleg (cyclically adjusted balance) a teljes egyenleg és az automatikus stabilizátorok különbsége (IMF 2015). Az automatikus stabilizátorok olyan költségvetési intézkedések, amelyek a reál GDP ingadozását hivatottak csillapítani, ilyenek az adótörvények és a kiadási szabályok. A ciklikusan kiigazított bevételek és kiadások az átmeneti, potenciális kibocsátás eltérésével társuló hatásoktól vannak megtisztítva. A ciklikusan kiigazított elsődleges egyenleg (cyclically adjusted primary balance) a nettó kamatfizetés nélküli ciklikusan kiigazított egyenleg.

A teljes fiskális egyenleg (fiscal balance) a nettó hitelt felvevő és hitelezői pozíció, a bevételek és a teljes kiadások különbségéből számítódik a GFS 2001-es kézikönyve szerint. Nem foglalja magába a politikai hiteleket. Néhány országban a teljes egyenleget (overall balance) még az 1986-os GFS szerint a teljes bevétel és támogatás és a teljes kiadás és nettó hitelek alapján számítják. A strukturális fiskális egyenleg (structural fiscal balance) a ciklikusan kiigazított egyenleg és az egyéb nem rendszeres hatások különbsége (IMF 2015). Ezek a nem rendszeres hatások túlmutatnak a ciklusokon, olyan egyszeri műveletek és egyéb tényezők, amelyek ciklikus változása nem esik egybe a kibocsátási ciklussal (például eszköz- vagy nyersanyagárak és a kibocsátás-összetétel hatása).

Az egyenleg meghatározásakor számít, hogy pénzforgalmi vagy eredményszemléletben vannak számba véve az ügyeletek. Előbbi a pénzforgalomra gyakorolt hatás alapján veszi számba a tranzakciókat, tehát csak a ténylegesen kifizetett kiadásokat és a ténylegesen befolyt bevételeket számolja el. Míg utóbbi a vagyonváltozásra gyakorolt hatást vizsgálja, így a teljesítés szerint kerülnek számbavételre a tranzakciók, nem a pénzmozgáskor (Kovács 2010).

Az egyenleg megállapításakor problémát okoz az is, hogy vannak olyan tételek, amelyek finanszírozási igénye közvetlenül nem jelenik meg a költségvetésben, ezért ezek a kvázi-fiskális tevékenységek elhatárolásra kerülnek. Az elszámolás módjai lehetőséget adnak a kreatív könyvelésre is, amely során általában a hiány mértékét növelő tételeket hagynak ki a költségvetésből. Ezek torzíthatják a kapott eredményeket, a kockázati szint megítélésének lehetőségét és az átláthatóságot (Kovács 2010).

Ha az államadósságot vizsgáljuk, akkor az eddig említett egyenlegeken túl meg kell vizsgálni azt is, hogy milyen a keletkezett államadósság szerkezete, mekkora mértékben van jelen a külföldi finanszírozás. A hazai és külföldi tulajdonú finanszírozás természete, hatásai eltérőek (Waldenström 2010). A hazai tulajdonosok egyben választópolgárok is, akik támogatására a kormány egyébként is támaszkodik. A belföldi hitelezők képesek fenyegetni az újraválasztás megvonásával a kormányt (Drazen 1998). Előfordulhat, hogy a hazai állampapír-tulajdonosok a helyi elit tagjai és ezért befolyást gyakorolnak a kormányra annak érdekében, hogy a kormány eleget tegyen fizetési ígéretének (akár a külföldi kölcsönök visszafizetésének rovására is) (Gelpern – Setser 2004).

A tulajdonosi szerkezeten kívül fontos, hogy az adósság hazai vagy külföldi pénznemben van denominálva. A hazai pénznemben történő eladósodás előnyei: a bevételek és a kiadások között természetes fedezet valósul meg, a belpiaccal kapcsolatos jobb informáltság, kedvezőbb hitelminősítés, a tőkepiac méretének, kultúrájának és infrastruktúrájának fejlődése, azaz a finanszírozási biztonság megvalósulása. A külföldi devizában történő eladósodás előnye, hogy olcsóbb, mint a hazai pénznemben történő eladósodás. Külföldi forrást azért von be egy ország, mert a devizatartalékait szeretné szinten tartani, az ország megítélésén szeretne javítani a nemzetközi piacokon, az átmeneti makrogazdasági ingadozásokat szeretne kivédeni vagy, mert a belföldi piac fejletlen – különösen igaz fejlődő országokban. A külföldi devizában történő állampapír-kibocsátás egy gazdaságpolitikai jelzés is lehet, amely azt közvetíti a tőkepiacok felé, hogy a kormány az adósságot nem fogja elinflálni (ezt egyébként inflációhoz kötött kamatozású hazai pénznemben kibocsátott állampapírokkal is el lehet érni). Magas hazai infláció esetén megjelenhet érvként a külföldi eladósodottság mellett egy „halasztó hatás”, azaz a kamatkiadások kicsivel magasabbak a reálkamatnál és az infláció csak az adósságállomány törlesztésekor jelentkezik. A belföldi valutában kibocsátott adósságleveleket is megvásárolhatják külföldi befektetők. A bevonzásuk érdekében a piaci átláthatóságot kell növelni, az instrumentumoknak, deviza- és adósságszabályoknak egyszerűnek kell lenniük, a másodpiaci likviditást megfelelő mértékűre kell emelni és akár közvetlen marketingtevékenység is folytatható (Dunavölgyi 1997).

1.2.3 Pénzügyi és államadósság-válság

A könyv témájához szorosan kapcsolódik az államadósság-válság jelensége is. Mivel a vizsgálat alanyai az Európai Unió tagállamai, ezért a 2008-as pénzügyi válság és különösen az azt követő 2010-es szuverén adósságválság kiemelt szerepet kell, hogy kapjon. Ebben az alfejezetben bemutatásra kerülnek a 2008-as pénzügyi és az azt követő 2010-es államadósság-válság Európai Uniós eseményei (a visegrádi országokra vonatkozóan a róluk szóló 2. fejezetben tárgyalom). Az Európai Unió adósságválság menedzsmentjének fiskális szabályozásokra vonatkozó eredményei (Európai Szemeszter, Költségvetési Paktum) az 1.3.2 alfejezetben szerepelnek részletesebben, ezért ebben az alfejezetben néhány egyéb beavatkozás kerül megemlítésre.

A pénzügyi válságok négy kategóriába sorolhatók: valuta-, adósság-, bank- és fizetési mérlegválságok. A 2008-as pénzügyi válságban mindegyik típus megjelent, ezért napjainkig kihatnak. Az ECB az EU-tagállamok válságeseményeit összegyűjtötte és kategorizálta 1970-től 2017-ig egy adatbázist létrehozva, amely a válságok természetének megértését, keletkezésük és kezelésük körülményeinek sajátosságait is tartalmazza, a kutatók számára jó alapként szolgál a makroprudenciális vizsgálatok lefolytatásához. Az ECB megkülönbözteti a rendszerszintű és átmeneti válságokat, ezeket tipizálja különféle szempontok szerint (lásd részletesen a 2. fejezet bevezetőjében).

Bankválság esetén a bankok felfüggesztik a hazai kötelezettségeik teljesítését és megállapodást próbálnak kötni a kormánnyal arról, hogy a működési kockázat növekedése vagy csődhelyzet bekövetkezése miatt jelentős segítséget nyújtson számukra. A zavar következtében megrendül a bizalom, ezért tőkemeneküléssel, kettős valutarendszer kialakulásával, költségvetési hiány növekedésével és eladósodással is járhat. A kormányok képesek a bankválságokat kezelni normális körülmények között (Losoncz 2014).

A lassan kibontakozó (slow motion currency crisis) valutaválság esetén a túlzott bérkiáramlás miatt fellépő reálfelértékelődés és a költségvetés túlköltekezése rontja az ország nemzetközi versenyképességét, a folyó fizetési mérleg hiány megemelkedik, ami a nemzeti valuta leértékel(őd)ését okozza. Az új típusú valutaválság a befektetők a gazdaság teljesítőképességre vonatkozó bizalomvesztése miatt alakul ki, ami az árfolyamon keresztül is megmutatkozik (Losoncz 2014).

Ha egy ország nem tud eleget tenni nemzetközi fizetési kötelezettségeinek, akkor fizetésimérleg-válság lehet a hátterében, melynek oka a nettó tőkebeáramlás hirtelen megtorpanása (sokk vagy fundamentális egyensúlyhiány miatt). Az IMF a fizetésimérleg-válság esetén kölcsönnyújtással segít a fizetőképes országoknak. A fizetésimérleg- és a valutaválság együtt jár a rögzített árfolyamrendszert használó országokban, de egyéb esetben nem feltétlenül (Losoncz 2014).

Ha egy ország fizetésképtelenné válik, vagy ha csak a hitelező szerint jelentős ennek a kockázata és emiatt megtagadja a hitelek folyósítását, akkor adósságválságról beszélünk. A likviditási típusú adósságválság esetén az adott ország alapvetően képes finanszírozni adósságát, csak a források rendelkezésre állásában vannak fennakadások. A fizetési adósságválság esetén a fizetőképesség nem áll fent, ezért az adósságok átütemezésére van szükség. Az IMF az ilyen típusú válságok esetén is igyekszik segítséget nyújtani, de a hitelnyújtást különféle feltételekhez köti (korrekciós intézkedések, egyensúlyjavító programok, adósokkal megállapodás) (Losoncz 2014).

A szuverén vagy államadósság-válság esetén az államok fizetőképessége kérdőjeleződik meg, mely esemény mögött számos egymás hatását erősítő folyamat állhat. A gazdaságban fellépő recesszió következtében az államháztartás bevételei csökkennek és a kiadási növekednek (bankkonszolidáció, diszkrecionális kiadások). Így növekszik a GDP-arányos államháztartási hiány és az államadósság. Az arány növekedésének a recesszió miatti GDP csökkenés is oka lehet. Az adósságszerkezet is befolyásolhatja a válság kialakulást, hiszen, ha a külföldi megtakarítók finanszírozzák azt, akkor a nemzetközi tőkeáramlások visszaesésével kiválthatják az adósságválságot (ahogy ez Magyarország esetében történt). Egy ilyen típusú válság kezelése esetén a magángazdasági szereplők megmentése érdekében az adósságot a társadalom egészére terhelik (Losoncz 2014).

Magáról a szuverén adósságrendezésről már Keynes is írt a versailles-i békerendszerrel kapcsolatos művében. Technikai megvalósítását a Világbank és az IMF végezte el 1970-ig. Ezután a nagy nemzetközi bankok is bekapcsolódtak a folyamatba. Az olajtermelő országok megtakarításait az olajimportőr (fejlődő) országok irányába csatornázták, amelyből a folyó fizetési mérlegük deficitjét finanszírozni tudták. Az ebből adódó adósságállományok és kockázatok vezettek az 1980-81-es szuverén válsághoz. A kezelési módok nem voltak eléggé sikeresek (Baker-terv, Brady-terv), csak a szuverén finanszírozás piacának megteremtését, komplexé és átláthatatlanabbá válását segítették elő, melynek következményei a 1994-95-ös tequilaválság, a 1998-as ázsiai és orosz válság és a 2002-es argentin válság (Bethlendi 2017).

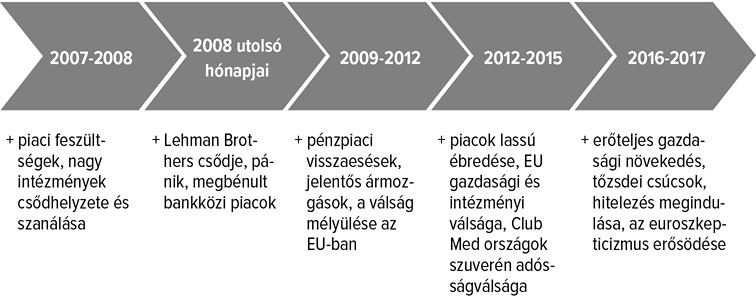

Az Európai Unió legsúlyosabb recesszióját okozta a 2008-as pénzügyi és gazdasági válság, az azt követő 2010-es szuverén adósságválság és a velük járó társadalmi és bizalmi válság (3. ábra). Alapvetően a szuverén válságot a monetáris integráció miatt fennálló aszimmetrikus sokkok eredményezték, de felszínre hozták az eurózóna hiányosságait, valamint a csatlakozás politikai döntéseinek negatív makrogazdasági következményeit (Ferkelt 2015).

Forrás: Pilhál (2018) alapján saját szerkesztés

Elsőként Magyarország és Lettország fordult segítségért a trojkához16 a pénzügyi rendszerük stabilitásának megőrzése érdekében, előbbi összesen 20 milliárd eurós, míg utóbbi 7,5 milliárd eurós pénzügyi segítséget kapott (2008. október-december). A kereslet, a beruházások és a reformok előmozdítása érdekében a tagállamok megállapodtak az „European Economic Recovery Plan” bevezetéséről és a hitelminősítő intézetek felügyeletének fejlesztéséről. 2009-ben Románia számára 5+15 milliárd eurós segítséget szavazott meg az EU, IMF, Világbank, EIB és az EBRD (EC 2017c).

A válságkezelésük során a világ jegybankjai jelentős szerepet vállaltak, a bankrendszer likviditásának megőrzése érdekében a kamatláb csökkentésébe fogtak, majd a nulla szinthez közelítve közvetlenül a hitelpiacon avatkoztak be eszközvásárlással, közvetlen hitelnyújtással, az állampapír-vásárlásaikat a hozamok mérséklése vezérelte. Ezeket az ún. nemkonvecionális eszközöket alkalmazták az EU-ban és Magyarországon is (Fábián – Mátrai 2012). 2009 végén három új európai hatóság létrehozásáról határoztak a tagállamok pénzügyminiszterei: Európai Bankhatóság, Európai Biztosítás- és Foglalkoztatói Nyugdíj-felügyeleti Hatóság és Európai Értékpapír-piaci Felügyeleti Hatóság17. Az EKB fedezettkövény-vásárlási programokat indított, elsődleges és másodlagos piaconokon közvetlen vásárlásokat valósított meg.

Az intézményi változások lassan haladtak, ezért az eurózóna integrációs problémái (politikai döntések, kamatlábak, túlzott bizalom), a perifériaországok gazdasági visszaesése és az aszimmetrikus sokkhatások egy szuverén adósságválsághoz vezettek. Ez a helyzet gyorsabb beavatkozásra ösztönözte az EU-t (Ferkelt 2015). A görög kormány 2010 áprilisában kért pénzügyi segítséget a GMU tagállamoktól és az IMF-től, amit májusban 110 milliárd eurós hitelcsomag keretében meg is kapott. Még ugyanebben a hónapban a pénzügyi stabilitás megőrzése érdekében az Európai Pénzügyi Stabilitási Mechanizmus18 (ESM) és az Európai Pénzügyi Stabilitási Eszköz (EFSF) bevezetéséről döntöttek a pénzügyminiszterek.

A EKB Kormányzótanácsa értékpapírpiaci program (SMP) segítségével biztosította a piacok mélységét és likviditását (Losoncz 2014).

Novemberben Írország19 kormánya folyamodott pénzügyi segítségért a trojkához, decemberben megállapodás született a hitelprogramról. Ebben a hónapban kezdte meg működését az Európai Rendszerkockázati Testület (ERKT), 2011 januárjában elkezdődik az első európai szemeszter. Májusban a portugál kormány az EFSM és EFSF keretében 26 milliárd eurós hitel folyósítására szorul, az EU Tanács összesen 52 milliárd eurós segélyprogramot szavazott meg az ország pénzügyi helyzetének javítása érdekében, ehhez csatlakozott az IMF a további 26 milliárd euró folyósításával. Júliusban Görögország újabb pénzügyi csomagra szorul (109 milliárd euró) (Losoncz 2014). Ekkoriban 24 tagállam ellen folyt túlzott deficit eljárás (EC 2017c).

2012 közepén Spanyolország20 és Ciprus is pénzügyi segítségre szorult (100 milliárd és 10 milliárd euró értékben kaptak segítséget) és ugyanebben az időszakban elfogadásra került az ún. bankunió, amely közös bankfelügyelet, betétbiztosítási és szanálási rendszer létrehozását tartalmazza. A gazdasági növekedés és foglalkoztatás elősegítése érdekében 1200 milliárd euró beruházási forrást tartalmazó Növekedési és Munkahely-teremtési Paktum került elfogadásra, ez a fiskális paktum 2013. januárjában lépett hatályba (Losoncz 2014). 2014-re az euróövezet államadóssága elérte a GDP 92 százalékát. A Junker-féle Invesment Plan for Europe is elindult a beruházások élénkítése érdekében (EC 2017c).

2015-ben Görögország újabb segítséget kapott, 86 milliárd eurót, az ESM keretében. Ez EKB megkezdte a minőségi lazítási programját, a fiatalok foglalkoztatására 1 milliárd eurót különített el, és további 35 milliárdot a görög munkahely-teremtési programra (EC 2017c). 2015 szeptemberétől megkezdte működését az egységes felügyeleti mechanizmus, amely a 150 legnagyobb bankot rendeli az EKB közvetlen felügyelete alá (Losoncz 2014).

2016-ban a meglévő szabályok erősítésére fókuszálhatott az EU és végre minden országban megindult a gazdasági növekedés. 2017-re a munkanélküliségi ráta is lecsökkent a 2009-es szintre és az eurózóna adóssága a GDP 89,2 százalékára mérséklődött, már csak 3 ország volt a túlzott deficit eljárás alatt. Új átláthatósági szabályokat vezettek be a bankokra és pénzügyi közvetítőkre vonatkozóan (EC 2017c).

Az adósságválság is rávilágított a transzparens és fenntartható gazdaságpolitika szükségességére, amihez elengedhetetlen a fiskális fenntarthatóság melletti elköteleződés.

A fenntarthatóság és a fenntartható fejlődés igen nehezen definiálható fogalmak, mert nagyon széles körben lehet értelmezni őket. 1983-ban az ENSZ Környezeti és Fejlődési Világbizottsága zárójelentésében így definiálja (Szlávik 2005, 24. o.): a „fenntartható fejlődés olyan fejlődés, amely biztosítani tudja a jelen szükségleteinek kielégítését, anélkül, hogy veszélyeztetné a jövő generációk lehetőségét saját szükségleteik kielégítésére”. A hazai Nemzeti Fenntartható Fejlődési Tanács kissé bővebben fogalmaz (NFFT 2013, 25.o.).: "A fenntartható fejlődés az ember boldog és értelmes életvitelének előmozdítását és a közjó kiteljesítését célozza úgy, hogy az emberi tevékenységek a Föld környezeti eltartó-képessége szabta határokon belül maradnak, és a gyarapítható, fejleszthető emberi, társadalmi és gazdasági erőforrások terén gondoskodunk ezek megfelelő mennyiségi és minőségi állapotának fenntartásáról, bővítéséről, illetve javításáról.”.

A fiskális fenntarthatóságot is többféle nézőpont szerint definiálja a szakirodalom, a mérések lefolytatásához elengedhetetlen a fogalmi háttér bemutatása. A definiálási különbségekből adódóan – nem meglepő módon – a mérésére kifejlesztett módszerek is igen változatosak.

1.3.1 A definíció fejlődése

A fiskális fenntarthatóság a fiskális transzparencia nélkül értelmezhetetlen lenne, ugyanis utóbbi fogalom az állam pénzügyeinek a legszélesebb értelemben vett átláthatóságát, ideértve a fiskális politika célkitűzéseinek áttekinthetőségét, működési mechanizmusainak egyértelmű szabályozását, a szolgáltatott információk megbízhatóságát és megfelelő időben való közlését jelenti.

A transzparenciához szükség van megfelelő minőségű, módszertanú, a fiskális döntéshozók számára egyértelmű információkra. A jogi szabályozás az államháztartás terjedelmének, valamint a költségvetés tervezési, végrehajtási és ellenőrzési rendjének meghatározásával képes a megvalósítható célkitűzések, a számszerűsíthető kockázatok és a terv-tény eltérések okainak feltárására. Ha a fiskális politika korlátozottan átlátható, akkor információs aszimmetria alakulhat ki, mellyel a kormányzat előnyre tehet szert a gazdasági szereplőkkel szemben. Az átláthatósághoz a statisztika szolgáltathat alapot a megfelelő közgazdasági jelzőszámok kiszámításával (P. Kiss 2003).

Hamilton és Flavin (1986) az elsők között definiálták a fiskális fenntarthatóságot, szerintük a költségvetés akkor nevezhető fenntarthatónak, ha a kormányzati költségvetés jelenértéke egyensúlyban van. Blanchard és szerzőtársai (1990) szerint a fenntartható fiskális politika egy olyan politikaként definiálható, amelyben a GNP arányos államadósság végeredményben a kezdeti értékéhez konvergál, míg a ráta ideiglenes felduzzadása fenntarthatatlan politikát jelez. Az évek során mindenki igyekezett a fenti definíciókon javítani, módosítani.

A nemzetközi szervezetek a költségvetés fenntarthatóságán általában azt értik, hogy az aktuális költségvetési politika finanszírozható és nem vezet túlzott eladósodáshoz (Hegedűs 2010).

Az Európai Bizottság szerint a fiskális politika fenntarthatósága úgy értelmezhető folyamatosan, nemcsak a jelenben, hanem a jövőben is, hogy a jelenlegi politikát változtatás nélkül folytatva, az állami kiadásokat és adórendszert működtetve az adósság növekedése nem haladja meg a GDP adott részét (azaz a GDP-arányos államadósság nem növekszik). A Stabilitási és Növekedési Egyezmény alapján az euróövezetben a fiskális fenntarthatóság küszöbértéke a GDP-arányos államadósság 60 százaléka (EC 2006). Mivel a V4 országok az EU tagjai, ezért én ezt a definíciót és mutatót értem fiskális fenntarthatóság alatt.

Egy gazdasági egység felelősségi pozíciója fenntartható, ha eleget tesz a jelenérték költségvetési korlátnak21, anélkül, hogy jelentősebb kiigazítás történne a bevételek és kiadások egyenlegében a piaci finanszírozási költségek miatt (IMF 2002). A fiskális fenntarthatóság arra a kérdésre keresi a választ, hogy vajon a kormányzat képes-e folytatni a költségvetési politikát a szolvencia veszélyeztetése nélkül (Croce – Juan-Ramón 2003). Ábel és Kóbor (2011) szerint a gazdaságpolitika akkor fenntartható, ha azt az idők végezetéig változatlan formában lehet alkalmazni és ilyen esetben a GDP-arányos államadósság stabil marad. Visszajutottunk így Buiter (1985) és Blanchard (1990) gondolataihoz, hogy a fiskális politika akkor fenntartható, ha az államadósság aránya hosszú távon stabil.

A fiskális fenntarthatóság növeli az intergenerációs tudatosságot, javítja a formális és informális intézményi minőséget, kedvezőbb fiskális mozgásteret és gazdasági növekedést biztosít. A fiskális fenntarthatatlanság a konszolidációk, strukturális reformok, fiskális kiigazítások költségeire is hatást gyakorol (Kovács 2015).

Az államadósság és a költségvetési egyenleg alakulására vonatkozó EU-s szabályokat elsőként az Európai Unió működéséről szóló Szerződés 140. cikkelye tartalmazza (általánosságban maastrichti kritériumokként hivatkoznak rájuk). A Szerződés 140. cikk (1) bekezdése „az állam pénzügyi helyzetének fenntarthatóságát” írja elő, ezt „olyan költségvetési egyenleg elérése mutatja, amely nem rendelkezik a 126. cikk (6) bekezdése értelmében vett túlzott hiánnyal”. A Szerződés 140. cikk (1) bekezdésében említett, a konvergencia kritériumokról szóló (13. sz.) jegyzőkönyv 2. cikke szerint ez a kritérium azt jelenti, hogy a vizsgálat időpontjában a tagállam nem áll a Tanács által a túlzott hiány fennállásáról az említett Szerződés 126. cikk (6) bekezdésének értelmében hozott határozat hatálya alatt. A 126. cikk (2) és (3) bekezdéseinek értelmében az Európai Bizottság jelentést készít, amennyiben egy tagállam nem felel meg a költségvetési fegyelem követelményeinek, vagyis, ha a tervezett vagy tényleges költségvetési hiánynak a GDP-hez viszonyított aránya túllép egy meghatározott referenciaértéket (amelyet a túlzott hiány esetén követendő eljárásról szóló jegyzőkönyv a GDP 3 százalékában szab meg). Kivétel a szabály alól, ha ez az arány jelentős mértékben és folyamatosan csökkent, és elért egy, a referenciaértékhez közeli szintet, illetve, ha a referenciaérték túllépése csak kivételes és átmeneti, és az arány közel marad a referenciaértékhez. Ha az államadósságnak a GDP-hez viszonyított aránya túllép egy meghatározott referenciaértéket (amelyet a túlzott hiány esetén követendő eljárásról szóló jegyzőkönyv a GDP 60 százalékában szab meg), kivéve, ha az arány elegendő mértékben csökken, és kielégítő ütemben közelít a referenciaértékhez (ECB 2018). Ezek a szabályok felülvizsgálatra kerültek az évek során, számos ponton igyekeztek megerősíteni, kiegészíteni az európai jogalkotók. A maastrichti kritériumokkal részletesebben a következő alfejezetben foglalkozom.

Az államadósság kezelésével kapcsolatos stratégiákról végzett kutatásában Bessenyei (2012) a kritériumokkal kapcsolatosan megállapítja, hogy ha a kormányzat rehabilitációs adósságkezelési stratégiát folytat, akkor a kritériumok teljesülése sem garantálja az államadósság stabilizációját. Továbbá arra is kitért a vizsgálat, hogy az államadósság kezelési lehetőségeit szűkíti a kormányzat költségvetési korlátjának túlzott megkeményítése, a finanszírozási környezet romlása is hatást gyakorol az államadósság és az elsődleges deficit értékeire, az elsődleges deficit befolyásolására irányuló eseti beavatkozások sem szolgálják az államadósság stabilizációját, de az államadósság stabilizálása sikeres lehet, ha a kormányzat gazdasági szerepvállalását lassan csökkentő gazdaságpolitikát folytat.

A deficit változása meghatározza az államadósság és így a fiskális fenntarthatóság alakulását. A deficittel kapcsolatosan meg kell említeni a deficithajlam (deficit bias) jelenségét, ami azt jelenti, hogy a kormány a deficit és az államadósság szintjének emelkedését engedélyezi (eltűri) (IFAC 2012). A deficithajlam magyarázata lehet a motivációk és az akadályok hiánya. Előbbiek közé tartozik a közjavak közös jellegéből adódó túlzott felhasználás, a választók heterogenitása. Utóbbiakhoz a transzparens működés hiánya, az információs aszimmetria és a választók deficittoleranciája sorolható (Ódor – P. Kiss 2014).

A költségvetési fenntarthatóság három sajátosságára hívja fel a figyelmet Pápa és Valentinyi (2008). Egyrészt, hogy az elméletek nagyon gyenge feltételeket fogalmaznak meg a fiskális politikával szemben. Másrészt, a jelenlegi fenntarthatóságot végül a jövőbeli folyamatok fogják igazolni, így igaz Wyplosz (2007) azon megállapítása, hogy a költségvetési politika fenntarthatósága szigorú értelemben nem is értelmezhető. Harmadrészt a költségvetési politika mindig fenntartható, mert gyakorlatilag nem szakad meg, ha úgy tűnik, hogy nem fenntartható korrekció történik. A korrekciót az állam vagy a piac is elvégezheti, utóbbi jellemzően pénzügyi válságokat okoz. Ezen sajátosságok alapján megfogalmaztak egy gyakorlatban is használható fiskális fenntarthatósági definíciót, amely azt mondja, ha a jelenbeli költségvetési politika jövőbeli változatlan folytatása esetén az állam fizetőképes marad, akkor a költségvetési politika fenntartható. Ennek méréséhez a GDP-arányos elsődleges egyenleg szintjét alkalmazták.

1.3.2 Fiskális szabályok

A számszerű fikális szabályok, a független intézmények és a költségvetési folyamat fejlesztése elengedhetetlen feltételei a fiskális fenntarthatóság elérésének (Wyplosz 2012). A fiskális fenntarthatóság és átláthatóság biztosításával az adósságválságok elkerülhetők lehetnek. Szükség van olyan előrejelző rendszerek kialakítására, amelyben a szélesebb hatáskörű intézményi eszközök22 kerülnek alkalmazásra. Az intézményi háttér megerősítésének lehetőségét, módját nagymértékben befolyásolják a rendszer sajátosságai (például demokratikus hagyományok, parlamentáris rendszer típusa, a pártok ereje), a kormányzat kapcsolata a magánhitelezés kínálati oldalának legfőbb szereplőivel és a nemzetközi szervezetekkel (Török 2011).

Az Európai Unió tagállamainak meg kell felelniük a maastrichti kritériumoknak, amelyek speciális fiskális szabályoknak tekinthetők, az EU-n belül vizsgálom a fenntarthatóság érvényességét. Az EU és a tagállamok is folyamatosan fejlesztik fiskális szabályrendszerüket, így egy „alkalmazott tudományként” tekinthetünk erre a folyamatra, amely sokszor a politikai célok, motivációk által is vezérelt és nemcsak a közgazdasági elméletek dominálják. A politikai indíttatás bemutatásától eltekintek, igyekszem kizárólag a közgazdasági motívumokat megjeleníteni.

A fiskális szabály „a költségvetési politika alakításával szemben támasztott és folyamatosan alkalmazott korlát vagy kényszer, amely a fiskális teljesítmény valamely széles értelemben vett aggregátumára vonatkozóan lett meghatározva” (Benczes – Kutasi 2010, 123. o.) Egyszerűbben, a fiskális szabályok olyan állandó, számszerű előírások, melyek az államháztartás egy részére vagy egészére vonatkoznak (Baksay – P. Kiss 2009, P. Kiss 2012). A költségvetési szabályok elősegítik a makrogazdasági stabilitást, a kormány és intézkedéseinek hitelességét, a költségvetési politika hosszú távú fenntarthatóságát, a negatív externáliák minimalizálását (Kennedy – Robbins 2001). A fiskális szabályok a fiskális döntésekre ható tényezőkre terjednek ki, a külső tényezőkre nem (Ódor – P. Kiss 2011). Leggyakrabban négy kategóriába sorolják be őket: adósságszabály, egyenlegszabály, kiadási (oldali) szabály, és bevételi (oldali) szabály (Berta – Tóth 2017). Ezekről korábbi alfejezetben már említést tettem, ebben az alfejezetben részletesebben bemutatom őket, és a 2.5 alfejezetben értékelem a visegrádi országok költségvetési fiskális keretrendszerének szabályait.

A szabályrendszer működésének értékelését Kopits és Symansky (1998) kritériumrendszere alapján végezhetjük el. Nyolcféle kritériumot fogalmaz meg az egyes szabályokkal szemben megfelelőség, rugalmasság, megfogalmazás, átláthatóság, következetesség, egyszerűség, kikényszeríthetőség és hatékonyság. Ezek a kritériumok egymással szembe is kerülhetnek, ezért nincs egyetlen „jó recept” az alkalmazásukra, így fontos az országok sajátosságaihoz igazodó szabályokat alkalmazni (Kopits 2007).

A fiskális szabályok bevezetésével kapcsolatos tanulságokat fogalmazott meg Kopits (2007): szükséges az egész közszférára kiterjedő intézményi kör meghatározása (beleértve a költségvetésen kívüli kormányzati műveleteket, a decentralizált intézményeket, az állami tulajdonú vállalatokat, valamint a köz- és magánszféra együttműködésében megvalósított projektek megfelelő könyvelését), megfelelő előrejelzési rendszereket és fiskális változókat kell alkalmazni. Az eljárási szabályokat meg kell erősíteni, különös tekintettel a kötelező ellentételezés (PAYGO) elvét kell a költségvetési törvényben értelmezni és alkalmazni, a hároméves gördülő, indikatív költségvetési tervezést kell bevezetni. Az elsődleges kiadási szabály mellett szükséges a strukturális elsődleges többletszabály és az önkormányzati folyó egyensúly szabály alkalmazása is. A rendszer működésének ellenőrzéséhez egy független felügyeleti hatóságot kell felállítani. Ezen intézmények kiemelt fontossága miatt bővebben a 1.3.3 alfejezetben kitérek rájuk.